2.1 Le cycle en cours et son évolution

3. Annexe : Mises à jour du onzième cycle

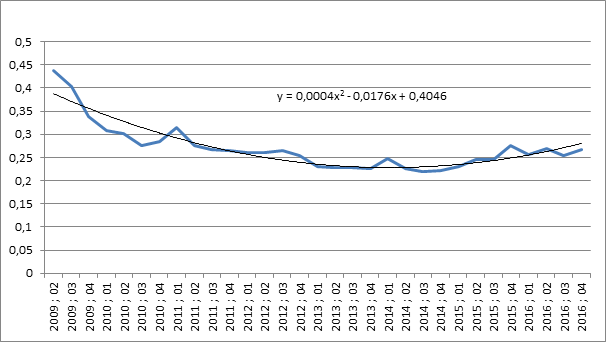

3.1 L’évolution du rapport i/p selon la méthode des moyennes mobiles

3.2 L’évolution du rapport i/p selon la méthode de la tangente

1. Introduction

« T’en trouves plus des frais, des communistes, t’en trouves plus que des tous secs par terre ! » (J.M. Gourio, Brèves de comptoir, Tome 2, p.104)

Le BEA (Bureau of economic analysis) américain vient de publier, fin mars 2017 les données du quatrième trimestre 2016. Le premier trimestre 2017 s’est terminé sans qu’aucune crise ne se soit manifestée. Nous avons déjà, dans notre livre, montré que ce décalage entre la disponibilité des données et la situation présente pouvait être un facteur de difficulté dans l’analyse. La longueur comme la langueur (l’une et l’autre étant liées) du cycle d’accumulation ont cependant compensé, pour le moment, cette difficulté éventuelle. Il n’y a pas eu d’autre révision ; les données jusqu’au troisième trimestre 2016 n’ont pas été modifiées.

La vague d’accélération de synthèse, celle qui résulte de la confrontation des deux méthodes que nous avons utilisées pour la déterminer entre (s’il s’avère qu’elle se poursuit) ainsi dans son sixième trimestre, ce qui égalerait le maximum absolu déjà observé lors de cycles passés.

Les données du quatrième trimestre 2016 conduisent à la même conclusion que celles du trimestre précédent. A la fois nous ne pouvons que maintenir la prévision d’une crise pour 2017-2018 avec une plus grande probabilité pour 2017 et en même temps les doutes sur la capacité de cette vague d’accélération à aller jusqu’au bout s’accumulent. Cependant, ce n’est pas la première fois qu’une vague d’accélération s’étiole avant la crise (c’est le cas du deuxième – 1949/1954 – ou du troisième cycles – 1954/1958[1]). A l’inverse, nous avons mis en évidence l’existence de cycles avec plusieurs vagues d’accélération (comme pour le huitième cycle – 1983/1991-). Les calculs à partir des courbes de tendance montrent également une divergence entre la courbe prévue et la courbe réelle. Les derniers calculs à partir de l’ensemble des données disponibles (et donc sujettes à révision) repoussent le point de départ de la vague d’accélération en 2017 et non au début de 2016 ce qui est le résultat obtenu à partir du jeu de données utilisé pour faire la prévision.

Les données à venir seront peut-être déterminantes pour l’évaluation de la suite du cycle. Si la vague d’accélération vient à s’arrêter, nous serions confrontés à un cycle à plusieurs vagues. Cependant, ce serait la première fois qu’une vague d’accélération intervenant aussi tard dans le cycle serait stoppée. Par ailleurs, même en cas d’avortement de cette vague, il est probable qu’une crise survienne dans la sphère financière. La présence d’une vague d’accélération intermédiaire est rarement gratuite. Par contre, une crise intermédiaire peut escompter la crise générale finale (c’était le cas du huitième cycle). Nous reviendrons sur les cycles à vagues, comme les cinquième et huitième cycles, pour en retenir les principales leçons.

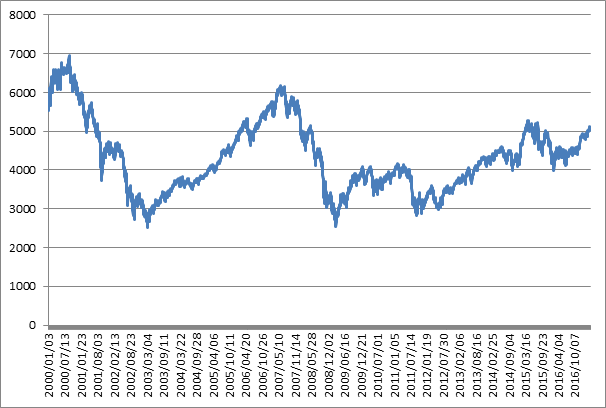

Le 1er mars, l’indice boursier américain SP500 battait son record historique. Depuis la fin de l’année 2016, nous nous posons la question de la fin de cette hausse. Si la question est pertinente, elle ne peut avoir qu’une plus grande acuité. L’analyse du cycle du capital fictif essayera d’y répondre.

2. Le cycle du capital fictif

2.1 Le cycle en cours et son évolution

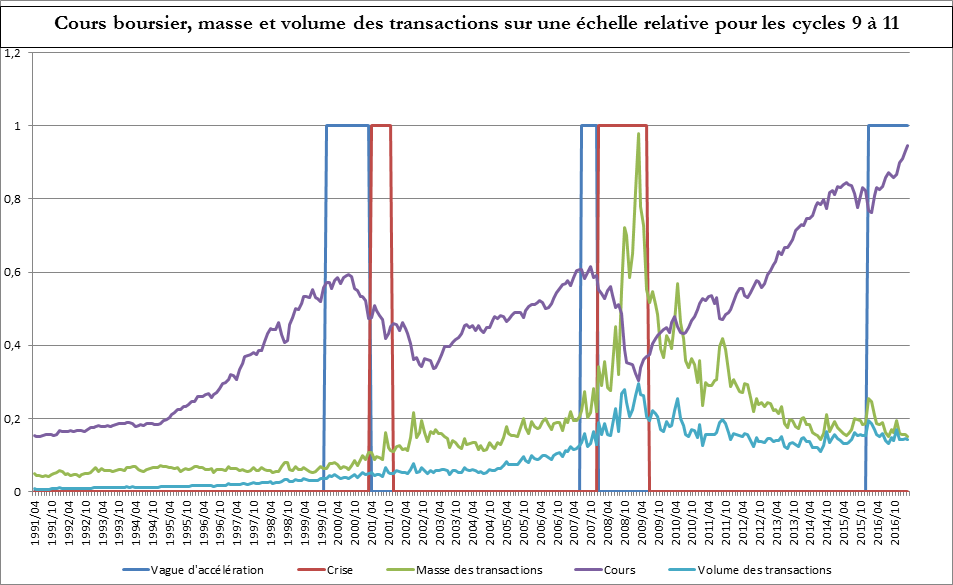

Depuis le 21 novembre 2016 (qui correspondait à un nouveau record historique du SP500 après une pause relative importante qui faisait suite au dernier record historique du SP500 battu le 11 juillet 2016 en relation avec le changement de phase : émergence de la vague d’accélération[2]) le record historique du SP500 a été battu 22 fois à la date où nous écrivons (1er avril 2017). Le dernier record date du 1er mars 2017 (2400,98).

Dans la mise à jour d’octobre 2016, nous avions analysé les points hauts des diverses phases du cycle et ceux de la vague d’accélération en particulier. Si nous mettons à jour ce tableau nous obtenons le résultat suivant :

Colonne 1 : cycle ou sous-cycle

Colonne 2 : Distance en nombre de sessions entre et le point haut le plus long à recouvrer et le point haut précédent au sein de la vague d’accélération

Colonne 3 : Distance en nombre de jours entre et le point haut le plus long à recouvrer et le point haut précédent au sein de la vague d’accélération

Colonne 4 : Date à laquelle le point haut le plus long à recouvrer a été atteint

Colonne 5 : Date du maximum du cours boursier du cycle. Fin de la période progressive du cours boursier.

Colonne 6 : Distance en nombre de sessions entre le maximum du cycle et le point haut à l’issue de la période de recouvrement maximum

Colonne 7 : Distance en jours entre le maximum du cycle et le point haut à l’issue de la période de recouvrement maximum

|

1 Cycle |

2 Distance Session |

3 Distance Date |

4 Date Session |

5 Date maximum cours boursier |

6 Distance session |

7 Date colonne 5-Date colonne 4 |

|

2 |

75 |

112 |

28/11/1952 |

05/01/1953 |

24 |

38 |

|

3 |

4 |

6 |

01/08/1956 |

03/08/1956 |

2 |

2 |

|

5 |

14 |

24 |

14/11/1968 |

02/12/1968 |

10 |

18 |

|

8v2 |

101 |

146 |

29/05/1990 |

16/07/1990 |

33 |

48 |

|

9 |

54 |

78 |

21/03/2000 |

24/03/2000 |

3 |

3 |

|

10 |

58 |

81 |

05/10/2007 |

11/10/2007 |

4 |

6 |

|

11partiel |

69 |

98 |

21/11/2016 (p ?) |

01/03/2017 (p ?) |

67 |

100 |

Pour le onzième cycle, la plus longue période de recouvrement lors de la vague d’accélération a duré du 15 août 2016 au 21 novembre 2016. Cette période représente donc 69 sessions boursières et 98 jours, ce qui la situe dans la bonne moyenne des cycles. Actuellement, le point le plus haut a été atteint le 1er mars 2017. Si nous supposons que la période de recouvrement identifiée est bien la plus longue du cycle et que le cycle boursier a atteint son apogée au 1er mars 2017, alors nous pouvons constater que le record de durée de la phase qui conduit à ce maximum a été battu dans ce cycle. Il faut, pour que ce résultat soit juste, ajouter une autre hypothèse, à savoir que la vague d’accélération débouche sur une crise. Sinon nous avons, par exemple, avec la première vague du huitième cycle des distances beaucoup plus grandes puisqu’il s’écoule plus de deux ans entre la plus longue période de recouvrement lors de la vague d’accélération du premier sous-cycle et le point haut boursier (lequel intervient dans la phase de prospérité du deuxième sous-cycle). Une analyse plus précise de ce huitième cycle nous apportera peut-être quelques éléments.

Selon l’économiste bourgeois Christian Saint-Etienne, les difficultés rencontrées par Trump pour faire appliquer son programme ont induit un changement d’attitude des spéculateurs. « Il y a bien eu un effet positif initial de l’élection de Donald Trump sur les marchés financiers. Le « bull market », qui dure depuis mars 2009, accélérait encore le rythme au début de cette année. Jusqu’à ce qu’il apparaisse, à partir du 21 mars 2017, que Trump aurait beaucoup plus de mal que prévu pour remplacer l’Obama Care par un Trump Care, que la majorité du Congrès pourrait effectivement voter. De nombreux Républicains ne peuvent accepter de voir plusieurs millions d’Américains perdre leur couverture santé.

Dans ce contexte nouveau, la perspective d’une incapacité de Trump de faire passer complètement son projet de réforme fiscale, avec une forte baisse annoncée du taux d’impôt sur les sociétés, et son programme de relance par un investissement massif dans les infrastructures, est de nature à décevoir les attentes des marchés. Certes, Trump obtiendra une partie de ce qu’il demande, mais on pourrait être loin de ses annonces tonitruantes de début de mandat, il n’y a que quelques semaines ! »

On sera très prudent tout d’abord dans les résultats de l’analyse que nous menons sur l’évolution du cours boursier, car nous sommes loin de travailler avec un échantillon représentatif et ensuite parce que, par bien des aspects, le mouvement du cours boursier reste imprévisible. En revanche, il n’a jamais été étudié dans le cadre d’une analyse marxiste du cycle. D’autre part, la haine que la bourgeoisie mondiale voue à Trump est telle que le jugement de peut qu’être faussé car elle aura tendance à lui attribuer toutes les responsabilités d’une crise qui le dépasse pour l’essentiel.

Remarquons donc que si apogée il y a eu, elle date du 1er mars et non du 21 mars. Par contre, un changement d’orientation plus marqué, plus net, pourrait dater de ce moment. L’avenir dira si nous avons franchi le seuil qui délimite la période progressive de la période dépressive du cycle boursier. Aujourd’hui, les fluctuations de l’indice sont encore suffisamment faibles pour que la tendance reste encore indécise, tandis que le cours moyen du mois de mars 2017 est plus élevé que celui de février 2017.

Dans sa thèse[3] sur les actions françaises depuis 1854, David Le Bris souligne que, de même qu’aux Etats-Unis c’est sous les gouvernements démocrates que le cours boursier a augmenté le plus, en France c’est sous les gouvernements de gauche que ce résultat est atteint. Généralement, tout nouveau gouvernement est salué par les marchés ; le cours des actions augmente plus vite dans les premiers mois[4]. Mais, précise-t-il, pour le cas français, la surperformance des gouvernements de gauche, outre une conjoncture plus favorable, s’expliquerait par les alternances prévisibles en matière de gouvernement. Quand la gauche est annoncée au pouvoir sous un gouvernement de droite, les actions baissent et quand les sondages annoncent un gouvernement de droite, environ trois mois avant, le cours des actions monte sous un gouvernement de gauche.

Ces derniers temps, la valeur moyenne de l’indice CAC40 a été la suivante :

Novembre 2016 : 4 505,22

Décembre 2016 : 4 747,19

Janvier 2017 : 4 868,03

Février 2017 :4 850, 73

Mars 2017 : 4 996,88

Depuis la fin mars 2017, l’indice a dépassé le seuil des 5000 points, niveau qui n’avait pas été atteint depuis l’été 2015. A la différence des indices américains, l’indice de la bourse française n’a ni récupéré son plus haut niveau d’avant la dernière crise et encore moins son plus haut niveau absolu qui date de l’an 2000 soit avant l’avant-dernière crise. Cela traduit le déclin relatif du capitalisme français tout comme, pour une part, la dimension artificielle des records américains. Ces derniers chiffres montrent que les spéculateurs sur le marché français ne partagent pas les craintes de la plupart des bourgeoisies étrangères et voient gagnant soit Macron (au demeurant, si l’on se fie à l’analyse de Le Bris, cela signifie qu’il faut classer Macron à droite) soit Fillon contre Marine Le Pen.

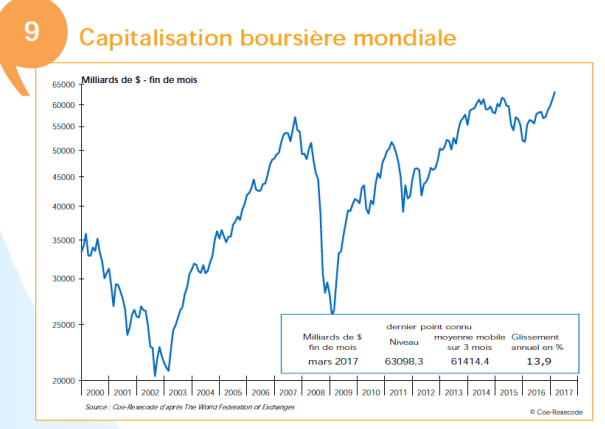

A l’échelle mondiale, la capitalisation boursière est au plus haut

A partir des données disponibles au 31 mars 2017, nous pouvons mettre à jour le tableau récapitulatif qui retrace, pour chaque grande partie des trois derniers cycles, ce que nous avons appelé la « masse des transactions » (volume exprimé en dollars divisé par le cours), le volume des transactions et le cours moyen propre à chaque phase.

2.2 Tableau récapitulatif

Cycle : numéro d’ordre des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La ligne comportant le numéro d’ordre du cycle suivi d’un m donne la « masse » des transactions (le volume des transactions divisé par le cours) ; la ligne où le numéro d’ordre est suivi d’un $ donne le volume des transactions exprimé en dollars.

L’indice moyen du cours boursier, calculé à partir du SP500, figure sur la ligne où figure un Sp.

VD : Moyenne des transactions pendant la vague de décélération.

PP : Moyenne des transactions pendant la phase de prospérité.

PPP : Moyenne des transactions pendant la phase de post prospérité (haute prospérité).

VA : Moyenne des transactions pendant la vague d’accélération.

VAD : Moyenne des transactions lors de la vague d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne des transactions lors de la séquence d’entrée en crise. La crise de surproduction est déclarée et le point haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne des transactions lors de la partie aval de la séquence d’entrée en crise. Le cours boursier repart à la hausse tandis que la crise continue et que le rapport i/p continue de progresser. C’est une nouvelle partie hyperspéculative de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du cycle des taux et rapports en cours, mais, du point de vue du cycle boursier, elle inaugure le cycle suivant. A la différence de la phase amont, absente des derniers cycles, cette phase est généralement présente mais la tendance serait à son raccourcissement. Quand la moyenne de la masse des transactions y est supérieure à celle de la séquence d’entrée de crise (SEC) proprement dite, nous la mettons en relief avec des diagonales orientées vers la gauche (et une grande diagonale si de plus l’activité transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne des transactions pendant la séquence de sortie de crise.

La phase, commune aux deux cycles (cycle des crises et cycle boursier), où la moyenne de la masse des transactions est la plus forte est grisée et celle où la moyenne des transactions est la plus basse est hachurée horizontalement.