Sommaire

1... Onzième cycle (2009- ?) - Premier sous-cycle (2009-2016)

2... Onzième cycle (2009 - ?) - Deuxième sous-cycle (2017- ?)

3... Onzième cycle (2009 - ?) - Le cycle boursier

3.1 Evolution du cours boursier

1. Onzième cycle (2009- ?) - Premier sous-cycle (2009-2016)

Nous avons montré que le onzième cycle relevait des cycles à vagues. C’est-à-dire que ce cycle contenait au moins deux sous-cycles. Avec l’identification d’une première vague d’accélération compatible avec la fin d’un cycle, nous avons donc fait une nouvelle projection quant à la possibilité d’une crise générale de surproduction. Après le point de retournement du cycle des taux et rapports qui a eu lieu au troisième trimestre 2014, nous avons identifié une vague d’accélération qui suivant les méthodes mises en œuvre débutait au premier trimestre 2015 selon la méthode des moyennes mobiles et au quatrième trimestre 2015 si nous prenons en compte la méthode de la tangente. L’établissement d’une synthèse des méthodes conformément à notre démarche générale conduisait donc à faire débuter cette vague d’accélération au quatrième trimestre 2015. Mais cette première vague d’accélération s’est achevée à la fin de 2016 sans déboucher sur une crise. Nous en avons donc conclu qu’un premier sous-cycle avait pris fin. Une crise financière restant toujours du domaine du possible sans que nous puissions en prévoir le terme.

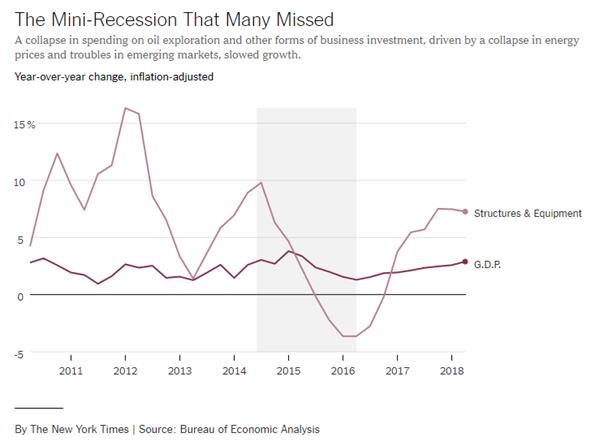

Un article paru dans le New-York times, le 29 septembre 2018, met en exergue, le fait économique majeur le moins médiatisé de la décennie : la récession invisible de 2016. La vague d’accélération que nous avons mis en évidence avait donc un fondement matériel sérieux mais la crise générale a été évitée.

Selon l’article, il y a eu une forte baisse des investissements en 2015-2016, du fait de la faiblesse des marchés émergents, de la baisse du prix du pétrole et d’autres marchandises et une hausse de la valeur du dollar. La crise a surtout affectée les secteurs de l’énergie, de l’agriculture et les secteurs qui les fournissent en capital constant (comme Caterpillar par exemple). A l’origine de ces difficultés, il faut remonter aux effets de la politique économique chinoise. Confrontées à une bulle de crédit, les autorités chinoises ont freiné la croissance. Le résultat é été au-delà de leurs espérances et la baisse d’activité en Chine s’est répercutée sur leurs nations clientes. Dans le même temps, la banque fédérale américaine, confiante dans les perspectives du capitalisme américain a planifié la fin de l’argent facile. Les banques centrales européennes et japonaises menant une politique inverse, la valeur du dollar a augmenté. Comme la Chine lie la valeur de sa monnaie au dollar, cette hausse a pénalisé ses exportations ce qui a aggravé la situation en Chine. Du jour où elle a dévalué sa monnaie pour améliorer la situation, elle a dû faire face à des sorties de capitaux qui ont empiré la situation. Ailleurs, les prêts libellés en dollar ont alourdi la dette. Le ralentissement dans les marchés émergents entraîne lors la baisse de la demande et des prix du pétrole et d’autres marchandises. Ces facteurs provoquent des crises au Brésil, Mexique, Indonésie notamment. Aux Etats-Unis, la baisse des prix et la hausse des dettes stressent les marchés boursiers. Les pertes et les craintes sur l’avenir découragent une partie des investisseurs.

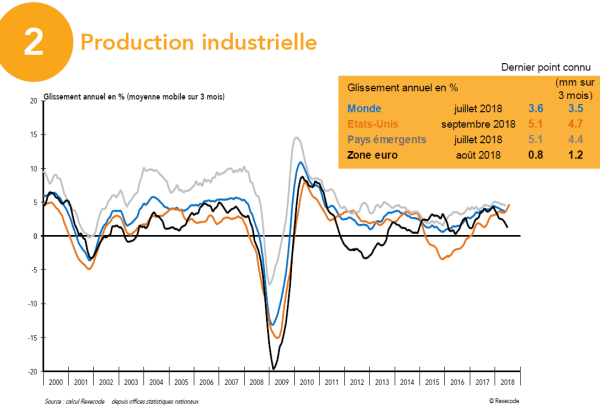

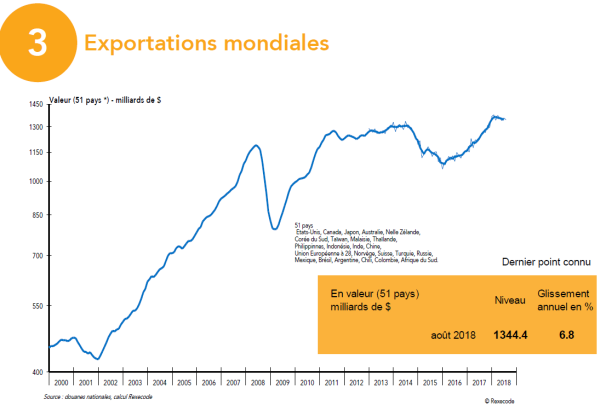

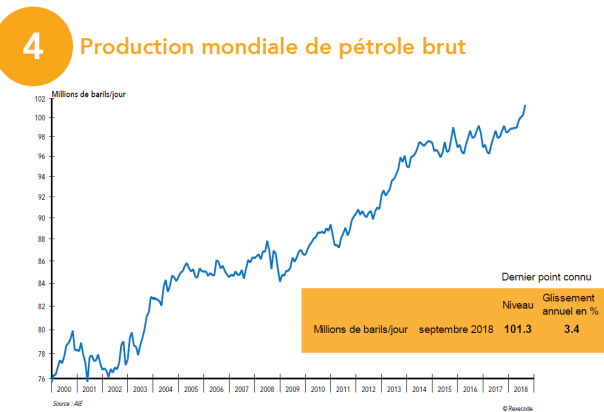

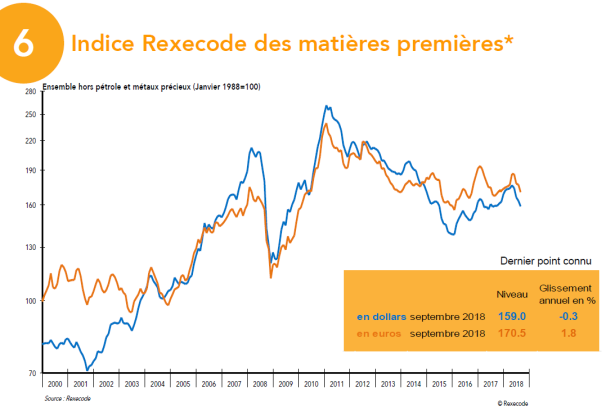

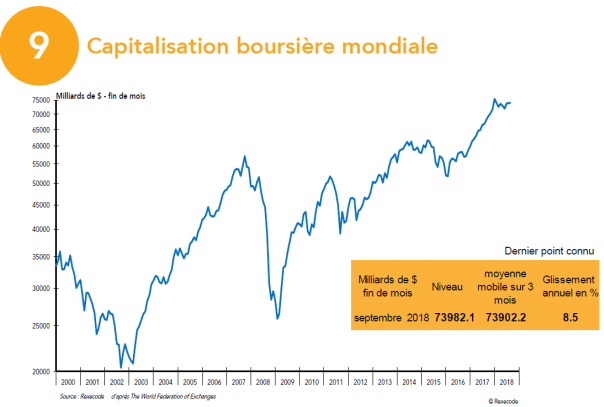

Comme le montrent les graphiques suivants, dans les années 2015-2016, il a bien eu aux Etats-Unis, une baisse de la production industrielle et de l’accumulation du capital dans certains secteurs, un fléchissement des exportations mondiales, une stagnation de la production pétrolière, une baisse du prix des matières premières et de la capitalisation boursière.

Baisse de l’investissement

La crise a cependant été jugulée à l’issue de ce qui constitue le plus long sous-cycle de l’histoire des Etats-Unis, et un nouveau sous-cycle a commencé.

La révision générale des données que nous avons évoquée dans notre dernière livraison (cf. Le cycle des crises aux Etats-Unis depuis 1929 (9) ; Mise à jour du premier trimestre 2018 - Juillet 2018) dessine cependant une autre configuration de la première vague d’accélération. Selon la méthode de la moyenne mobile, la vague d’accélération, après le point de retournement de la période d’accumulation, débute au deuxième trimestre 2015. Selon la méthode de la tangente elle est repoussée au quatrième trimestre 2015. Selon la méthode de la tangente une fois confirmée la vague d’accélération selon la méthode des moyennes mobiles, elle ne débuterait qu’au troisième trimestre 2017 soit le trimestre où elle prend fin désormais selon la méthode des moyennes mobiles. Avant, la vague d’accélération finissait le quatrième trimestre 2016. Avec les nouvelles données, elle se termine au troisième trimestre 2017. La synthèse ultime fait commencer la vague au moment où elle finit !

Ces éléments montrent à quel point les révisions incessantes des données et les changements de base peuvent influer sur l’analyse. Comme nous l’avons déjà dit, notre analyse historique s’appuyait sur des données récentes et stabilisées depuis longtemps mais qui ont connu nombre de changements de base. Dans les nouvelles questions qui s’ouvrent à nous, il reste à savoir quelle attitude nous devons avoir pour délimiter le sous-cycle. La seule certitude que nous avons est que ce premier sous-cycle est fini et bien fini. Il reste, pour des besoins d’analyse et également pour les projections du nouveau sous-cycle en cours, à délimiter le premier sous-cycle. Pour les projections futures propres au nouveau sous-cycle, il est évident que ce sont les nouvelles données (elles-mêmes sujettes à évolution) qui serviront à l’analyse. Cette attitude doit être discutée pour le sous-cycle passé. Les données stabilisées disponibles avant le nouveau changement de base semblent devoir être privilégiées. Ce sont elles qui ont permis d’établir la conclusion que la vague d’accélération, et avec elle le sous-cycle, était terminée. D’autre part, c’est au quatrième trimestre 2016 que le rapport i/p atteint son point le plus haut. Il marque donc la fin du sous-cycle et le début de l’autre. Ce sont donc les données utilisées à partir de la mise à jour n°5, données elles-mêmes résultant d’un changement de base sans conséquence sur les tendances que nous avions mises en évidence, qui ont abouti à la conclusion que la vague d’accélération avait pris fin au cours du quatrième trimestre 2016, tandis que la vague d’accélération synthétique commençait au premier trimestre 2016. Nous en resterons donc là pour la qualification de cette vague.

2. Onzième cycle (2009 - ?) - Deuxième sous-cycle (2017- ?)

Depuis la fin de la dernière vague d’accélération, nous ne détectons aucun mouvement susceptible d’anticiper la fin de ce nouveau sous-cycle et de faire une nouvelle projection pour la prochaine crise de surproduction. Le rapport i/p du deuxième puis du troisième trimestre 2018 (dernière donnée connue) est le plus bas de ce sous-cycle. Donc, dans le meilleur des cas, le point de retournement du sous-cycle pourrait être fixé à cette date. Il nous faut attendre d’autres données ultérieures pour que cette conclusion soit plausible. Pour le moment le cycle du capital industriel continue et s’achemine vers un record historique de durée.

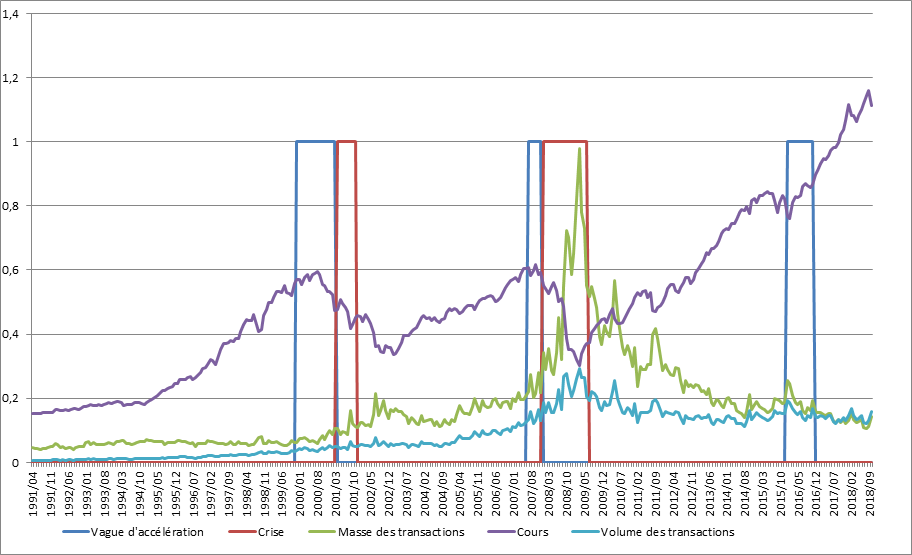

3. Onzième cycle (2009 - ?) - Le cycle boursier

3.1 Evolution du cours boursier

Si le cycle industriel est encore à la recherche d’un record, le cycle boursier l’a déjà réalisé. Un nouveau point haut historique a été atteint le 21 septembre 2018. L’indice SP500 a atteint 2940,91 points. Le cours moyen mensuel était au plus haut en septembre 2018. A nouveau, comme après le sommet de janvier 2018, les cours boursiers ont baissé. Comme alors, la question de son évolution se pose. Comme les cours boursiers sont à un niveau très élevé[1] et que les facteurs potentiels de crise s’accumulent, nombreux sont ceux qui spéculent sur le fait que le point le plus haut du cycle a été atteint. Il est vrai qu’il s’agit d’une des baisses mensuelles les plus élevées de l’histoire boursière. Mais, pour ne prendre en compte que le cycle en cours, on a des baisses plus fortes en mai 2010, août 2011, septembre 2015, janvier 2016[2]. S’il se confirmait que le point haut du cycle boursier a été atteint, il faudrait remarquer qu’il aura eu lieu non seulement avant que la vague d’accélération ne s’annonce mais avant même que le point de retournement ne soit manifeste. Le sous-cycle actuel n’aurait connu aucune phase surspéculative[3]. Ce cas de figure s’est déjà présenté avec le sixième cycle mais il avait toutes les caractéristiques d’un cycle avorté. Il serait également difficile, comme nous l’avions envisagé, de rattacher cette crise financière hypothétique à la fin du premier sous-cycle, à l’instar de ce qu’il s’était passé en 1987. Comme nous l’avions déjà dit dans la dernière mise à jour, nous ne pouvons plus émettre d’hypothèses quant aux évolutions du cours boursier. Notons toutefois, et, de ce point de vue, la tendance se maintient, que le volume et encore plus la masse des transactions stagnent.