|

|

Le cycle des crises aux Etats-Unis

depuis 1929

Bilan du onzième cycle

2009-2020

|

|

|

|

|

|

|

|

Date

|

Octobre 2023 – Vendémiaire

232

|

|

Auteur

|

Robin Goodfellow

|

|

Version

|

V 1.0

|

|

|

|

1.

Introduction

Au

31 mars 2022, les données fournis par le BEA (Bureau of economic analysis) qui

nous servent de fondement à l’analyse s’arrêtent au 4ème trimestre

2021.

Elles nous permettent de faire un bilan du onzième cycle.

L’élaboration

du texte sur les virus ayant pris beaucoup de temps, nous avons intégré au fur

et à mesure nos analyses sur le suivi de la crise. Comme nous l’avons souvent

dit, la méthode utilisée pour nos analyses se révèle, à l’usage, beaucoup plus

délicate à mettre en œuvre du fait de variations incessantes, bien plus

fréquentes que ce que nous escomptions, qui peuvent parfois modifier

brutalement l’analyse du tout au tout.

En

tout état de cause, sur la base des données disponibles en décembre 2019, nous

aurions conclu que la politique monétaire engagée par la banque centrale

américaine avait permis de différer une nouvelle fois une crise de

surproduction qui s’annonçait. En conclusion, la crise ouverte par l’épidémie

de coronavirus avait un caractère accidentel bien qu’elle précipitait une crise

de surproduction qui venait d’être repoussée. Une des questions qui se posait

alors était de savoir si cette crise serait suffisante pour que la

dévalorisation du capital puisse être à même de purger, même sommairement

compte tenu de l’énorme soutien mis en place, le capital. Pouvions nous alors

considérer que le cycle était clos ou fallait-il s’attendre, après la crise

sanitaire, à une nouvelle crise de surproduction ? La durée, comme

l’étendue de la crise sanitaire et les conséquences économiques induites, comme

l’aide massive, inégalée à ce jour, des Etats pour soutenir la production

capitaliste, nous ont conduit à considérer que le onzième cycle était fini.

Dans

nos analyses, tributaires d’incessantes révisions des données, nous avons

conclu que la crise ouverte par l’épidémie précipitait

une crise de surproduction potentielle. Cependant, celle-ci n’était pas encore

complètement mûre quand elle s’est déclenchée. Pour autant que la production

capitaliste était engagée dans la dernière partie du cycle, la phase qui

prépare la crise de surproduction, la phase de surproduction, surspéculation

proprement dite

et que nous appelons aussi « vague d’accélération », nous devions

conclure que la crise avait été de nouveau ajournée ouvrant la voie à une situation

inédite qui n’a pu voir le jour du fait de la précipitation de la crise :

à savoir un troisième sous-cycle au sein du cycle.

Nous

nous sommes également interrogés quant à l’importance de la dévalorisation du

capital dans la crise compte tenu de sa durée et de la possibilité, du fait des

mesures de sauvetage entreprises, à la fois très rapides et très importantes,

d’une reprise rapide de l’accumulation.

Si

la crise avait été de courte durée avec des mesures de soutien importantes, on

pouvait penser que la dévalorisation du capital aurait été insuffisante et, en

tenant compte de la dimension accidentelle de la précipitation de la crise, on

pouvait envisager l’idée que la crise de surproduction clôturant ce onzième

cycle serait encore à venir. La durée, comme l’étendue de la pandémie, les

mesures massives de soutien sur une longue durée ont eu raison de cette

hypothèse. Cette perspective est devenue caduque et nous conduit donc à

clôturer ce onzième cycle et à commencer l’analyse du, selon notre numérotation,

douzième cycle de la production capitaliste étasunienne de l’après-guerre.

Les

données disponibles au 31 mars 2022 nous permettent aussi de faire un bilan

plus précis de ce cycle. Le cas échéant, nous les commenterons compte tenu des

données disponibles actuellement au 30 septembre 2023.

Les

éléments méthodologiques qui aboutissent à ces traitements sont détaillés dans

notre livre : « Le cycle des crises aux Etats-Unis depuis 1929 »

et présentés dans la révision 1 des textes de suivi de la conjoncture (voir

notre site www.robingoodfellow.info).

Traitons

d’abord la question des vagues d’accélération et des sous-cycles. Le résultat

que nous obtenons par la méthode des moyennes mobiles qui consiste à ne retenir

selon une méthode explicitée ailleurs que les vagues d’accélération détectées

après le point de retournement du cycle.

La

méthode appliquée au rapport i/p (intérêt rapporté au profit) c’est-à-dire le

rapport entre la ligne 6 et la ligne 7 du tableau des données), rapport que

nous privilégions donne le résultat suivant :

|

2008

|

1

|

1,167

|

1,12

|

1,157

|

1,136

|

1,136

|

Décembre 2007

|

|

2008

|

2

|

1,062

|

1,11

|

1,098

|

1,128

|

1,117

|

|

|

2008

|

3

|

0,879

|

0,968

|

1,026

|

1,035

|

1,068

|

|

|

2008

|

4

|

1,149

|

1,005

|

1,024

|

1,056

|

1,058

|

|

|

2009

|

1

|

1,052

|

1,097

|

1,022

|

1,031

|

1,055

|

|

|

2009

|

2

|

1,052

|

1,052

|

1,081

|

1,03

|

1,036

|

Juin 2009

|

|

2009

|

3

|

0,913

|

0,981

|

1,004

|

1,035

|

1,004

|

|

|

2009

|

4

|

0,849

|

0,883

|

0,939

|

0,966

|

0,998

|

|

|

2010

|

1

|

0,908

|

0,876

|

0,89

|

0,932

|

0,956

|

|

|

2010

|

2

|

0,984

|

0,944

|

0,908

|

0,91

|

0,941

|

|

|

2010

|

3

|

0,897

|

0,941

|

0,929

|

0,905

|

0,907

|

|

|

2010

|

4

|

1,038

|

0,964

|

0,971

|

0,953

|

0,928

|

|

|

2011

|

1

|

1,063

|

1,051

|

0,996

|

0,993

|

0,974

|

|

|

2011

|

2

|

0,889

|

0,973

|

0,994

|

0,969

|

0,972

|

|

|

2011

|

3

|

0,978

|

0,931

|

0,975

|

0,99

|

0,97

|

|

|

2011

|

4

|

0,972

|

0,975

|

0,944

|

0,974

|

0,987

|

|

|

2012

|

1

|

0,973

|

0,972

|

0,974

|

0,951

|

0,974

|

|

|

2012

|

2

|

0,973

|

0,973

|

0,972

|

0,974

|

0,955

|

|

|

2012

|

3

|

1,064

|

1,018

|

1,002

|

0,994

|

0,991

|

|

|

2012

|

4

|

0,959

|

1,01

|

0,998

|

0,991

|

0,987

|

|

|

2013

|

1

|

0,927

|

0,943

|

0,983

|

0,98

|

0,979

|

|

|

2013

|

2

|

0,978

|

0,951

|

0,954

|

0,982

|

0,98

|

|

|

2013

|

3

|

1,021

|

0,999

|

0,974

|

0,97

|

0,989

|

|

|

2013

|

4

|

1,007

|

1,014

|

1,002

|

0,982

|

0,977

|

|

|

2014

|

1

|

1,114

|

1,061

|

1,047

|

1,03

|

1,008

|

|

|

2014

|

2

|

0,905

|

1,004

|

1,005

|

1,009

|

1,003

|

|

|

2014

|

3

|

0,916

|

0,91

|

0,976

|

0,983

|

0,99

|

|

|

2014

|

4

|

1

|

0,956

|

0,938

|

0,981

|

0,986

|

|

|

2015

|

1

|

1,068

|

1,034

|

0,992

|

0,968

|

0,997

|

|

|

2015

|

2

|

1,051

|

1,059

|

1,04

|

1,007

|

0,984

|

|

|

2015

|

3

|

0,966

|

1,008

|

1,027

|

1,02

|

0,999

|

|

|

2015

|

4

|

1,12

|

1,042

|

1,045

|

1,05

|

1,041

|

|

|

2016

|

1

|

0,957

|

1,034

|

1,012

|

1,021

|

1,03

|

|

|

2016

|

2

|

1,097

|

1,025

|

1,055

|

1,033

|

1,037

|

|

|

2016

|

3

|

1

|

1,046

|

1,016

|

1,04

|

1,026

|

|

|

2016

|

4

|

1,059

|

1,029

|

1,05

|

1,027

|

1,044

|

|

|

2017

|

1

|

0,97

|

1,013

|

1,009

|

1,029

|

1,015

|

|

|

2017

|

2

|

0,966

|

0,968

|

0,998

|

0,998

|

1,016

|

|

|

2017

|

3

|

0,995

|

0,981

|

0,977

|

0,997

|

0,998

|

|

|

2017

|

4

|

0,958

|

0,976

|

0,973

|

0,972

|

0,989

|

|

|

2018

|

1

|

0,901

|

0,93

|

0,952

|

0,956

|

0,959

|

|

|

2018

|

2

|

0,911

|

0,906

|

0,924

|

0,943

|

0,948

|

|

|

2018

|

3

|

0,933

|

0,921

|

0,914

|

0,926

|

0,941

|

|

|

2018

|

4

|

0,967

|

0,949

|

0,935

|

0,925

|

0,933

|

|

|

2019

|

1

|

1,103

|

1,034

|

0,998

|

0,974

|

0,957

|

|

|

2019

|

2

|

0,965

|

1,03

|

1,009

|

0,99

|

0,972

|

|

|

2019

|

3

|

0,993

|

0,978

|

1,018

|

1,005

|

0,99

|

|

|

2019

|

4

|

0,946

|

0,969

|

0,968

|

1

|

0,993

|

|

|

2020

|

1

|

1,115

|

1,028

|

1,016

|

1,003

|

1,022

|

Février 2020

|

|

2020

|

2

|

1,097

|

1,106

|

1,052

|

1,037

|

1,022

|

Avril 2020

|

|

|

Crise

|

|

|

Vague d’accélération

|

|

|

Point de retournement

|

Une

fois la première vague d’accélération terminée, aucune nouvelle vague ne se

présente. La crise intervient alors que la vague d’accélération n’est pas

entamée. Dans les analyses précédentes nous avions une vague d’accélération à

nouveau avortée. Sur la base de données plus finalisées, cette vague n’a pas

commencé.

Quelle

que soit l’analyse nous en concluons que la crise de 2020 n’est pas une crise

de surproduction au sens strict.

Nous

aboutissons donc d’une autre manière à la même conclusion que celle que nous

avions tirée à partir des données disponibles au moment de la crise à savoir

que, bien que la crise de surproduction soit latente, sa maturité n’était pas

suffisante pour que l’on puisse caractériser cette crise comme une crise de

surproduction. Elle en aura cependant des effets similaires, du fait de la

durée de la pandémie.

Si

maintenant nous regardons le rapport k/p (Capital fixe/ profit), c’est-à-dire

la rapport entre la ligne 4 et la ligne 7 du tableau des données, nous obtenons

un autre paysage.

|

2008

|

1

|

1,102

|

1,059

|

1,082

|

1,062

|

1,063

|

Décembre 2007

|

|

2008

|

2

|

1,024

|

1,061

|

1,047

|

1,066

|

1,054

|

|

|

2008

|

3

|

0,886

|

0,954

|

1

|

1,004

|

1,026

|

|

|

2008

|

4

|

1,206

|

1,036

|

1,032

|

1,048

|

1,042

|

|

|

2009

|

1

|

1,109

|

1,153

|

1,062

|

1,053

|

1,062

|

|

|

2009

|

2

|

1,065

|

1,086

|

1,12

|

1,063

|

1,056

|

Juin 2009

|

|

2009

|

3

|

0,925

|

0,993

|

1,028

|

1,064

|

1,031

|

|

|

2009

|

4

|

0,854

|

0,891

|

0,948

|

0,985

|

1,02

|

|

|

2010

|

1

|

0,902

|

0,876

|

0,894

|

0,938

|

0,97

|

|

|

2010

|

2

|

0,984

|

0,941

|

0,908

|

0,913

|

0,945

|

|

|

2010

|

3

|

0,885

|

0,935

|

0,923

|

0,903

|

0,908

|

|

|

2010

|

4

|

1,06

|

0,967

|

0,973

|

0,953

|

0,929

|

|

|

2011

|

1

|

1,099

|

1,08

|

1,011

|

1,004

|

0,981

|

|

|

2011

|

2

|

0,883

|

0,986

|

1,009

|

0,977

|

0,978

|

|

|

2011

|

3

|

0,985

|

0,931

|

0,986

|

1,003

|

0,978

|

|

|

2011

|

4

|

0,985

|

0,985

|

0,948

|

0,985

|

0,999

|

|

|

2012

|

1

|

0,987

|

0,986

|

0,985

|

0,957

|

0,986

|

|

|

2012

|

2

|

0,986

|

0,986

|

0,986

|

0,985

|

0,962

|

|

|

2012

|

3

|

1,056

|

1,02

|

1,009

|

1,003

|

0,999

|

|

|

2012

|

4

|

0,973

|

1,013

|

1,004

|

1

|

0,997

|

|

|

2013

|

1

|

0,953

|

0,963

|

0,993

|

0,991

|

0,991

|

|

|

2013

|

2

|

1,007

|

0,979

|

0,977

|

0,997

|

0,994

|

|

|

2013

|

3

|

1,041

|

1,024

|

1

|

0,993

|

1,005

|

|

|

2013

|

4

|

1,013

|

1,027

|

1,02

|

1,003

|

0,997

|

|

|

2014

|

1

|

1,089

|

1,051

|

1,048

|

1,038

|

1,021

|

|

|

2014

|

2

|

0,911

|

0,996

|

1,002

|

1,011

|

1,01

|

|

|

2014

|

3

|

0,937

|

0,923

|

0,977

|

0,986

|

0,996

|

|

|

2014

|

4

|

1

|

0,967

|

0,947

|

0,982

|

0,989

|

|

|

2015

|

1

|

1,075

|

1,037

|

1,002

|

0,977

|

1

|

|

|

2015

|

2

|

1,027

|

1,05

|

1,034

|

1,009

|

0,987

|

|

|

2015

|

3

|

0,966

|

0,996

|

1,021

|

1,016

|

1

|

|

|

2015

|

4

|

1,12

|

1,042

|

1,037

|

1,046

|

1,037

|

|

|

2016

|

1

|

0,924

|

1,017

|

1

|

1,007

|

1,019

|

|

|

2016

|

2

|

1,094

|

1,006

|

1,042

|

1,023

|

1,024

|

|

|

2016

|

3

|

1

|

1,045

|

1,004

|

1,031

|

1,018

|

|

|

2016

|

4

|

1,037

|

1,019

|

1,042

|

1,012

|

1,032

|

|

|

2017

|

1

|

0,964

|

1

|

1

|

1,022

|

1,002

|

|

|

2017

|

2

|

0,993

|

0,978

|

0,998

|

0,998

|

1,016

|

|

|

2017

|

3

|

1,042

|

1,017

|

0,999

|

1,008

|

1,007

|

|

|

2017

|

4

|

0,985

|

1,013

|

1,006

|

0,995

|

1,004

|

|

|

2018

|

1

|

0,979

|

0,982

|

1,002

|

0,999

|

0,992

|

|

|

2018

|

2

|

0,983

|

0,981

|

0,983

|

0,997

|

0,996

|

|

|

2018

|

3

|

0,966

|

0,974

|

0,976

|

0,978

|

0,991

|

|

|

2018

|

4

|

0,972

|

0,969

|

0,974

|

0,975

|

0,977

|

|

|

2019

|

1

|

1,116

|

1,043

|

1,016

|

1,008

|

1,002

|

|

|

2019

|

2

|

0,976

|

1,042

|

1,019

|

1,006

|

1,001

|

|

|

2019

|

3

|

0,999

|

0,987

|

1,027

|

1,014

|

1,004

|

|

|

2019

|

4

|

0,979

|

0,989

|

0,985

|

1,015

|

1,007

|

|

|

2020

|

1

|

1,141

|

1,059

|

1,039

|

1,023

|

1,04

|

Février 2020

|

|

2020

|

2

|

1,168

|

1,156

|

1,099

|

1,074

|

1,055

|

Avril 2020

|

|

|

Crise

|

|

|

Vague d’accélération

|

|

|

Point de retournement

|

Ces

données montrent une plus grande maturité potentielle de la crise, dans la

mesure ou la vague d’accélération est engagée.

L’analyse

des « taux de profit » et des « taux de plus-value » vont

dans le même sens que le rapport k/p, à savoir un sous-cycle engagé dans sa

dernière phase avant la crise de surproduction. Mais, nous l’avons souvent dit,

si nous confrontons les divers taux et rapport nous privilégions cependant in

fine le rapport i/p.

Passons

maintenant à l’autre méthode d’évaluation du cycle. Nous utilisons une méthode

basée sur des moyennes mobiles (c’est celle que nous venons de voir) et une

autre qui repose sur le calcul de la courbe de tendance.

A

partir des mêmes données la courbe représentative du rapport i/p est la

suivante :

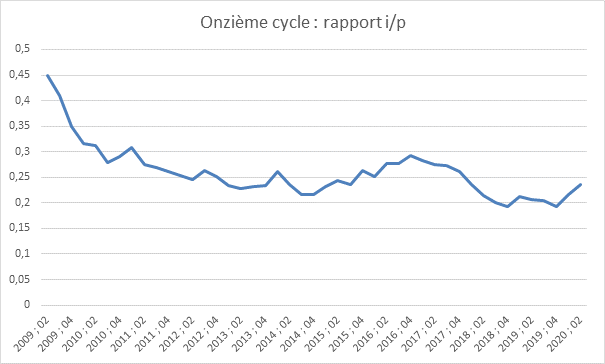

On

peut y distinguer deux sous-cycles dont le premier se termine à la fin de 2016.

La première vague d’accélération avorte et ne débouche pas sur la crise de

surproduction. Le second sous-cycle s’achève sur la crise de 2020, sans même

que nous soyons entrés dans la partie du cycle qui prépare et annonce la crise

de surproduction, c’est-à-dire la vague d’accélération. Si nous établissons les

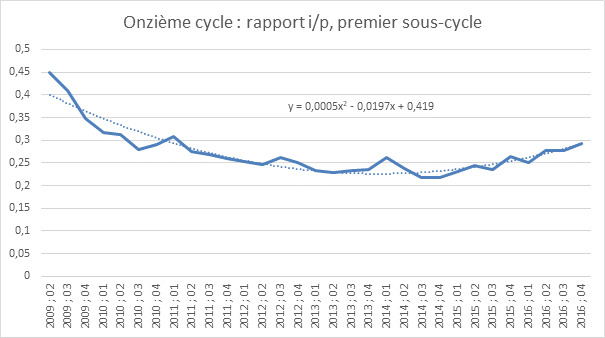

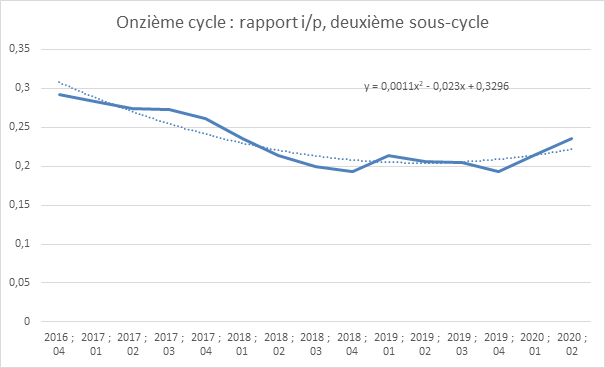

courbes de tendance propres à chaque sous-cycle nous obtenons les courbes

suivantes :

A

partir des équations de la courbe de tendance, le calcul du point de départ de

la vague d’accélération intervient aux dates suivantes :

Premier

sous-cycle : 2016 ; 02

Deuxième

sous-cycle : 2020 ; 02

Ces

calculs sont faits sur la base des données complètes du cycle. C’est-à-dire

qu’elles incluent la période de crise. Mais quand notre objectif est

d’anticiper les crises, notre méthode repose sur la projection des tendances

détectées dès lors que le point de retournement est franchi. Ce calcul abouti,

sur la base des données révisées, aux résultats suivants quant au trimestre de

départ de la vague d’accélération :

Premier

sous-cycle : 2015 ; 03

Deuxième

sous-cycle : non significatif (36 trimestres à compter du 4ème

trimestre de 2016). Nous avions fait à l’époque le même constat, ce qui ne nous

laissait que la méthode des moyennes mobiles comme outil d’observation.

La

synthèse entre les deux méthodes nous conduit donc à faire démarrer la vague

d’accélération du premier sous-cycle au deuxième trimestre 2016 avec un point

de retournement du cycle au quatrième trimestre 2014.

|

|

Moyennes

mobiles

|

Tangente

|

Synthèse

|

|

Départ

de la vague d’accélération

|

2015 ;

01

|

2016 ;

02

|

2016 ;

02

|

Ces

évaluations reposent sur des données finalisées. Elles prennent en compte

l’ensemble des données de la courbe (donc une fois que celle-ci a achevé son

parcours ; crise y compris).

L’analyse

du cycle, une fois celui-ci achevé et à partir de données finalisées est un

autre exercice que celui qui consiste à anticiper, à projeter des évolutions à

partir des données courantes soumises à d’incessantes révisions. Nous obtenons

cependant un résultat très proche de celui auquel nous étions parvenus dans la

mise à jour N°10, d’octobre 2018

qui elles-mêmes s’appuyaient sur les données propres à la mise à jour N°5, de janvier

2017.

Ce dernier résultat était obtenu à partir des projections qui reposent sur les

données les plus récentes, une fois le point de retournement supposé identifié.

A

partir de données reprenant l’ensemble du sous cycle et dont nous pouvons

admettre la stabilité, nous pouvons délimiter les grandes phases suivantes du

premier sous-cycle.

|

Phase ou séquence

|

Début

|

Fin

|

|

1)

Fin de Crise du 10ème cycle –

Point de retournement du premier sous-cycle des taux et rapports (2014 ;

04) (la valeur du troisième trimestre est identique mais nous retenons

la plus éloignée par rapport au point de départ du cycle).

|

2009 ; 2

|

2014 ; 04

|

|

Vague d’accélération du sous-cycle, phase de surproduction

surspéculation

|

2016 ; 02

|

2016 ; 04

|

La

fin d’une vague d’accélération après le point de retournement du cycle des taux

et rapports de la période d’accumulation est un cas minoritaire dans l’histoire

des cycles. Avant le onzième cycle, seuls le cinquième et le huitième étaient

concernés.

Bien que ce constat n’ait aucune valeur statistique, nous avions remarqué que

ces cycles marquaient la fin d’un type de cycle. D’autre part, l’expérience du

huitième cycle pouvait laisser présager qu’à défaut d’une crise de

surproduction, le sous-cycle serait gros d’une crise financière.

Comme

nous l’avons montré dans une analyse détaillée de la période,

la bourgeoisie est parvenue à annihiler le cours vers la crise de surproduction

tout comme les tendances dépressives du cycle boursier.

Comme

nous nous en sommes expliqués dans la révision n°10, la question se pose de

savoir s’il faut retenir les données les plus récentes sinon les plus stabilisées

ou celles qui ont servi à faire les projections. A la suite d’une révision qui

modifiait à nouveau les perspectives nous avions conclu ainsi :

« La crise a

cependant été jugulée à l’issue de ce qui constitue le plus long sous-cycle de l’histoire

des Etats-Unis, et un nouveau sous-cycle a commencé.

La révision générale des données que nous avons évoquée dans notre

dernière livraison (cf. Le cycle des crises aux Etats-Unis depuis 1929

(9) ; Mise à jour du premier trimestre 2018 - Juillet 2018) dessine

cependant une autre configuration de la première vague d’accélération. Selon la

méthode de la moyenne mobile, la vague d’accélération, après le point de

retournement de la période d’accumulation, débute au deuxième trimestre 2015.

Selon la méthode de la tangente elle est repoussée au quatrième trimestre 2015.

Selon la méthode de la tangente, une fois confirmée la vague d’accélération

selon la méthode des moyennes mobiles, elle ne débuterait qu’au troisième

trimestre 2017 soit le trimestre où elle prend fin désormais selon la méthode

des moyennes mobiles. Avant, la vague d’accélération finissait le quatrième

trimestre 2016. Avec les nouvelles données, elle se termine au troisième

trimestre 2017. La synthèse ultime fait commencer la vague au moment où elle

finit !

Ces éléments montrent à quel point les révisions incessantes des

données et les changements de base peuvent influer sur l’analyse. Comme nous

l’avons déjà dit, notre analyse historique s’appuyait sur des données récentes

et stabilisées depuis longtemps mais qui ont connu nombre de changements de

base. Dans les nouvelles questions qui s’ouvrent à nous, il reste à savoir

quelle attitude nous devons avoir pour délimiter le sous-cycle. La seule

certitude que nous avons est que ce premier sous-cycle est fini et bien fini.

Il reste, pour des besoins d’analyse et également pour les projections du

nouveau sous-cycle en cours, à délimiter le premier sous-cycle. Pour les

projections futures propres au nouveau sous-cycle, il est évident que ce sont

les nouvelles données (elles-mêmes sujettes à évolution) qui serviront à

l’analyse. Cette attitude doit être discutée pour le sous-cycle passé. Les

données stabilisées disponibles avant le nouveau changement de base semblent

devoir être privilégiées. Ce sont elles qui ont permis d’établir la conclusion

que la vague d’accélération, et avec elle le sous-cycle, était terminée.

D’autre part, c’est au quatrième trimestre 2016 que le rapport i/p atteint son

point le plus haut. Il marque donc la fin du sous-cycle et le début de l’autre.

Ce sont donc les données utilisées à partir de la mise à jour n°5, données

elles-mêmes résultant d’un changement de base sans conséquence sur les

tendances que nous avions mises en évidence, qui ont abouti à la conclusion que

la vague d’accélération avait pris fin au cours du quatrième trimestre 2016,

tandis que la vague d’accélération synthétique commençait au premier trimestre

2016. Nous en resterons donc là pour la qualification de cette vague. »

(Révision n°10)

Les données actuelles a priori bien plus stabilisées nous donnent

plutôt raison dans notre choix. C’est d’ailleurs un nouveau sujet de

préoccupation pour les analyses futures ; une révision peut modifier du

tout au tout les projections mais ne pas s’avérer durable et, finalement, ce

sont les données plus anciennes qui s’avèrent les plus fiables. Par rapport à

notre choix conclusif, alors que le cycle n’était pas achevé, le point de

départ de la vague d’accélération est décalé d’un trimestre. Les autres caractéristiques :

point de retournement, fin de la vague d’accélération sont identiques.

L’autre grande conclusion que nous tirons de l’ensemble des

données est que ce cycle n’aura compté que deux sous-cycles. L’idée d’un

troisième sous-cycle mort-né doit être écartée, car la vague d’accélération du

rapport i/p non seulement n’a pas avorté mais elle n’a pas commencé, et elle

est continue jusqu’à la crise pour les autres taux et rapports.

Le onzième cycle vient donc rejoindre la catégorie des cycles à

plusieurs sous-cycles, ce que nous appelons aussi des « cycles à

vagues », et dont nous avons fait un rappel détaillé dans la révision n°9 (juillet 2018) de

notre suivi du cycle.

Il nous reste, avant de considérer les effets du recadrage des

sous-cycles,

à établir les dates clés mensualisées des deux

sous-cycles.

Si nous raccourcissons la vague d’accélération d’un trimestre, en

la faisant débuter au deuxième trimestre 2016, comment se délimitent, en les

ramenant au mois selon une logique d’interpolation, les diverses phases du

sous-cycle ?

|

Phase ou séquence

|

Début

|

Fin

|

|

Crise du 10ème cycle

|

Décembre 2007

|

Juin 2009

|

|

Phase de recouvrement ou « vague de décélération »

|

Juillet 2009

|

Avril 2011

|

|

Phase de prospérité

|

Mai 2011

|

Décembre 2014

|

|

Phase de post-prospérité, phase de haute prospérité

|

Janvier 2015

|

Avril 2016

|

|

Vague d’accélération, phase de surproduction surspéculation

|

Mai 2016

|

Novembre 2016

|

Analyse détaillée du sous-cycle (reprise de la mise à jour N°10)

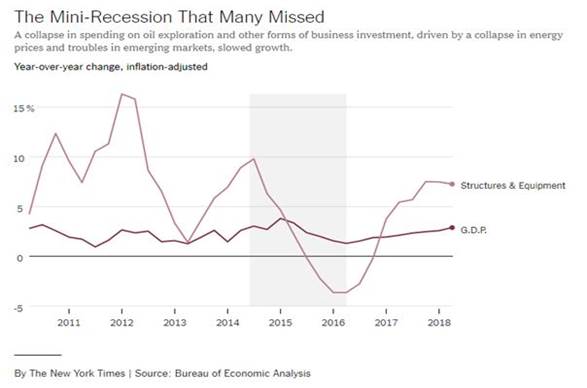

Un article paru dans le New-York times, le 29 septembre 2018, met

en exergue, le fait économique majeur le moins médiatisé de la décennie :

la récession invisible de 2016. La vague d’accélération que nous avons mis en

évidence avait donc un fondement matériel sérieux mais la crise générale a été

évitée.

Selon l’article, il y a eu une forte baisse des investissements en

2015-2016, du fait de la faiblesse des marchés émergents, de la baisse du prix

du pétrole et d’autres marchandises et une hausse de la valeur du dollar. La

crise a surtout affectée les secteurs de l’énergie, de l’agriculture et les

secteurs qui les fournissent en capital constant (comme Caterpillar par

exemple). A l’origine de ces difficultés, il faut remonter aux effets de la

politique économique chinoise. Confrontées à une bulle de crédit, les autorités

chinoises ont freiné la croissance. Le résultat é été au-delà de leurs

espérances et la baisse d’activité en Chine s’est répercutée sur leurs nations

clientes. Dans le même temps, la banque fédérale américaine, confiante dans les

perspectives du capitalisme américain a planifié la fin de l’argent facile. Les

banques centrales européennes et japonaises menant une politique inverse, la

valeur du dollar a augmenté. Comme la Chine lie la valeur de sa monnaie au

dollar, cette hausse a pénalisé ses exportations ce qui a aggravé la situation

en Chine. Du jour où elle a dévalué sa monnaie pour améliorer la situation,

elle a dû faire face à des sorties de capitaux qui ont empiré la situation.

Ailleurs, les prêts libellés en dollar ont alourdi la dette. Le ralentissement

dans les marchés émergents entraîne lors la baisse de la demande et des prix du

pétrole et d’autres marchandises. Ces facteurs provoquent des crises au Brésil,

Mexique, Indonésie notamment. Aux Etats-Unis, la baisse des prix et la hausse

des dettes stressent les marchés boursiers. Les pertes et les craintes sur

l’avenir découragent une partie des investisseurs.

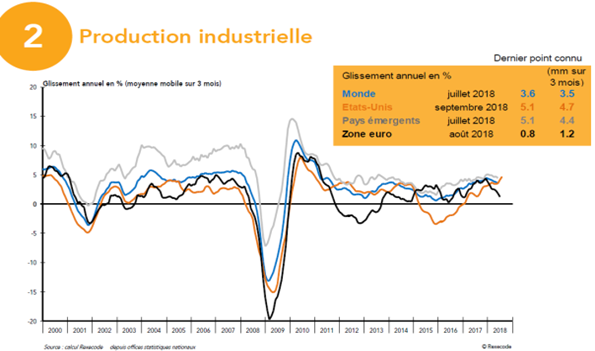

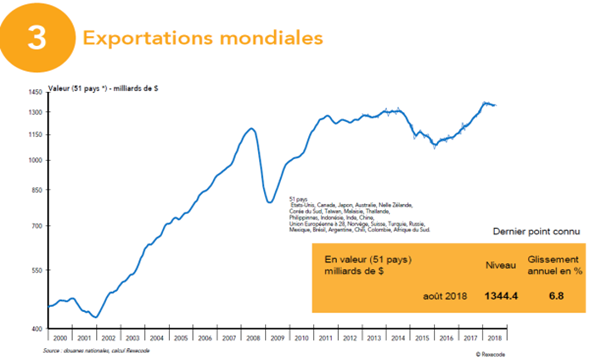

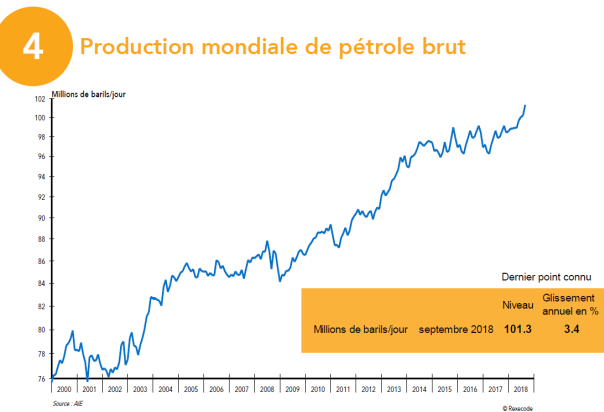

Comme le montrent les graphiques suivants, dans les années

2015-2016, il a bien eu aux Etats-Unis, une baisse de la production

industrielle et de l’accumulation du capital dans certains secteurs, un

fléchissement des exportations mondiales, une stagnation de la production

pétrolière, une baisse du prix des matières premières et de la capitalisation

boursière.

Baisse de l’investissement

La crise a cependant été jugulée à l’issue de ce qui constitue le

plus long sous-cycle de l’histoire des Etats-Unis, et un nouveau sous-cycle a

commencé.

La révision générale des données que nous avons évoquée dans notre

dernière livraison (cf. Le cycle des crises aux Etats-Unis depuis 1929 (9) ;

Mise à jour du premier trimestre 2018 - Juillet 2018) dessine cependant une

autre configuration de la première vague d’accélération. Selon la méthode de la

moyenne mobile, la vague d’accélération, après le point de retournement de la

période d’accumulation, débute au deuxième trimestre 2015. Selon la méthode de

la tangente elle est repoussée au quatrième trimestre 2015. Selon la méthode de

la tangente une fois confirmée la vague d’accélération selon la méthode des

moyennes mobiles, elle ne débuterait qu’au troisième trimestre 2017 soit le

trimestre où elle prend fin désormais selon la méthode des moyennes mobiles.

Avant, la vague d’accélération finissait le quatrième trimestre 2016. Avec les

nouvelles données, elle se termine au troisième trimestre 2017. La synthèse

ultime fait commencer la vague au moment où elle finit !

Ces éléments montrent à quel point les révisions incessantes des

données et les changements de base peuvent influer sur l’analyse. Comme nous

l’avons déjà dit, notre analyse historique s’appuyait sur des données récentes

et stabilisées depuis longtemps mais qui ont connu nombre de changements de

base. Dans les nouvelles questions qui s’ouvrent à nous, il reste à savoir

quelle attitude nous devons avoir pour délimiter le sous-cycle. La seule

certitude que nous avons est que ce premier sous-cycle est fini et bien fini.

Il reste, pour des besoins d’analyse et également pour les projections du

nouveau sous-cycle en cours, à délimiter le premier sous-cycle. Pour les

projections futures propres au nouveau sous-cycle, il est évident que ce sont

les nouvelles données (elles-mêmes sujettes à évolution) qui serviront à

l’analyse. Cette attitude doit être discutée pour le sous-cycle passé. Les

données stabilisées disponibles avant le nouveau changement de base semblent

devoir être privilégiées. Ce sont elles qui ont permis d’établir la conclusion

que la vague d’accélération, et avec elle le sous-cycle, était terminée.

D’autre part, c’est au quatrième trimestre 2016 que le rapport i/p atteint son

point le plus haut. Il marque donc la fin du sous-cycle et le début de l’autre.

Ce sont donc les données utilisées à partir de la mise à jour n°5, données

elles-mêmes résultant d’un changement de base sans conséquence sur les

tendances que nous avions mises en évidence, qui ont abouti à la conclusion que

la vague d’accélération avait pris fin au cours du quatrième trimestre 2016,

tandis que la vague d’accélération synthétique commençait au premier trimestre

2016. Nous en resterons donc là pour la qualification de cette vague.

Ce dernier commence donc en décembre 2016 et le point de

retournement de la période d’accumulation peut-être établi au quatrième

trimestre 2018 et par interpolation en décembre 2018.

Le début de la phase de prospérité peut-être fixé au quatrième

trimestre 2017, en décembre 2017 jusqu’en décembre 2018. A partir de là

commence une phase de post-prospérité (haute-prospérité) selon notre

classification. La crise commence en mars 2020, avant que la vague

d’accélération n’ait débuté.

Nous obtenons donc :

|

Phase

|

Début

|

Fin

|

|

Phase de recouvrement, « vague de décélération »

|

Décembre 2016

|

Novembre 2017

|

|

Phase de prospérité

|

Décembre 2017

|

Décembre 2018

|

|

Phase de post-prospérité (haute prospérité)

|

Janvier 2019

|

Février 2020

|

|

« Vague d’accélération », phase de surproduction

|

Absence de vague d’accélération

|

Néant

|

|

Crise du 11ème cycle

|

Mars 2020

|

Avril 2020

|

La question de l’existence d’une phase de surproduction,

surspéculation aussi nommée « vague d’accélération » dépend des

analyses contradictoires des divers taux et rapports. Selon l’analyse du

rapport i/p que ce soit en suivant les moyennes mobiles ou les tangentes à la

courbe de tendance, la vague d’accélération n’a pas eu lieu. De plus si nous

nous référons, d’une manière stricte, au point de retournement du rapport i/p,

nous obtenons pour ce dernier, le dernier trimestre 2019, ce qui questionne

même l’existence d’une phase de post-prospérité. Nous faisons cependant une

synthèse des courbes, en privilégiant, comme d’habitude le rapport i/p.

Le

deuxième sous-cycle démarre donc en décembre 2016. Selon la méthode des

moyennes mobiles, il n’y a plus aucune vague d’accélération avant la crise.

Selon le calcul de la courbe de tendance et la synthèse des deux méthodes la

vague d’accélération débuterait au deuxième trimestre 2020. A cette époque, la

crise est déjà engagée voire terminée. Le sous-cycle, sur la base des données

actuelles, n’a donc pas connu de vague d’accélération.

Nous

en concluons donc et nous sommes arrivés par d’autres voies à la même

conclusion avec les données disponibles en décembre 2019, que cette crise

n’est pas, au sens strict, une crise de surproduction.

Si

celle-ci était latente, elle n’était pas encore mûre pour éclater. Les

politiques monétaires et budgétaires de la bourgeoisie l’ont repoussée. Sur la

base de la seule méthode des moyennes mobiles nous avions conclu à la fin de la

vague d’accélération. En prenant en compte les deux méthodes, avec les données de

mars 2022, nous concluons de leur synthèse que la vague d’accélération n’a pas

eu lieu avant que la crise ne se manifeste. D’autre part, nous pouvons

constater que le point de retournement du rapport i/p du deuxième sous-cycle

est plus bas que celui du premier sous-cycle. C’est la première fois que cela

se produit. Bien plus, lors du quatrième trimestre 2019, un point encore plus

bas est atteint. En toute logique nous aurions dû le prendre comme un nouveau

point de retournement du cycle. Mais c’est une particularité de la courbe i/p

du fait de sa plus grande sensibilité et de la manipulation des taux d’intérêt.

Dans le rapport k/p, par exemple, il n’en va pas de même. Le point le plus bas

de tout le cycle est bien atteint au troisième et quatrième trimestre 2014. Il

en va de même de tous les taux (troisième trimestre 2014). Par rapport aux

données disponibles en décembre 2019, ce nouveau point bas correspond à l’arrêt

de la vague d’accélération dans le rapport i/p.

En

ce qui concerne le rapport k/p (le rapport entre le capital fixe et le profit),

comme le montre le tableau des vagues selon les moyennes mobiles réalisé avec

les données actuelles, la vague d’accélération ne s’arrête pas.

Si nous croisons cette analyse avec celle obtenue grâce à l’équation de

tendance, la vague de synthèse débute au premier trimestre 2019. Il y a donc

des éléments pour dire que nous avons une crise de surproduction latente, et

cela est d’autant plus vrai qu’une première crise potentielle a été ajournée

avec la fin du premier sous-cycle. Mais, comme nous nous en sommes expliqués

ailleurs c’est bien le cycle du rapport i/p, le plus sensible, que nous

privilégions. Il montre le succès relatif, mais qui est aussi une fuite en

avant, de la politique de la bourgeoisie qui elle aussi tire les leçons des

crises. La crise de 2020 a eu un caractère accidentel et même si elle en aura

globalement les mêmes effets elle ne se présente pas d’emblée comme une crise

de surproduction. La bourgeoisie américaine n’est jamais parvenue à obtenir le

niveau d’inflation des prix qu’elle souhaitait. Elle s’est donc orientée vers

une politique de manipulation des taux d’intérêt (on a vu même apparaître de

manière significative des taux d’intérêt négatifs en occident). Il en résulte

que le rapport i/p a spécialement été influencé et en partie faussé par cette

politique ; il reste cependant l’indicateur le plus pertinent.

A

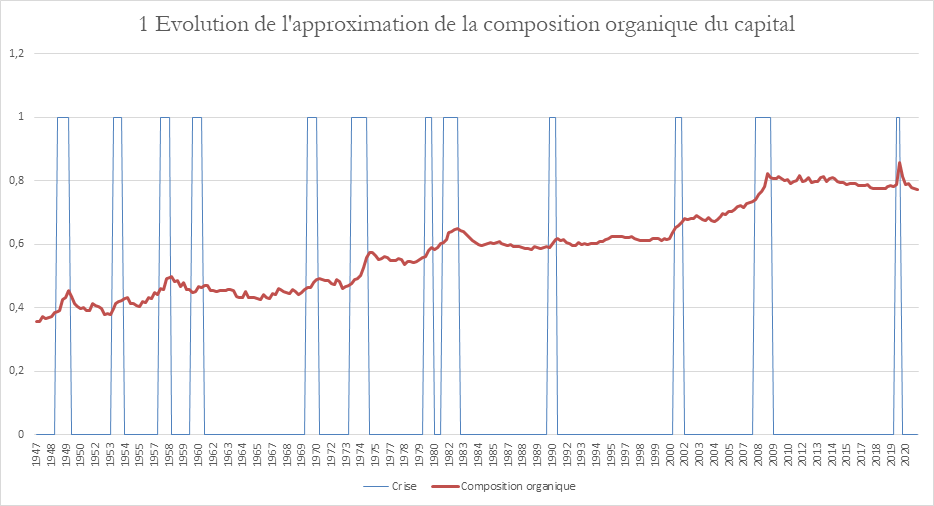

partir des données disponibles, nous pouvons réaliser une approximation de la

composition organique du capital et suivre son évolution.

Il

s’agit d’une approximation : Tout le capital constant n’est pas pris en

compte (il manque le capital circulant constant et il ne s’agit que de la

partie consommée du capital fixe) ; dans les coûts salariaux, nous ne

savons pas ce qui relève de la production de plus-value.

En

théorie, la part du capital fixe, dans le capital constant doit augmenter et si

le temps de rotation du capital fixe diminue, cela ne peut qu’accroître la part

relative du capital fixe (nos derniers travaux que nous publierons dans une

nouvelle version de la question de la reproduction du capital fixe tendent à

montrer qu’il y a peu d’évolution de ce côté). Par ailleurs, la part du

salariat non producteur de plus-value aurait tendance à augmenter mais ce

travailleur, s’il est soumis au capital, peut aussi avoir à utiliser du capital

(tout en n’en transmettant pas sa valeur au produit). Par conséquent, une

augmentation de l’approximation de la composition organique laisse penser, qu’à

coup sûr, la composition organique du capital augmente.

A

partir des données de la table 1.15 du BEA, nous obtenons le graphique suivant :

Ce

cycle, comme la tendance propre à l’ensemble des autres, vient confirmer que la

hausse de la composition organique (du moins de son approximation) depuis la

fin de la deuxième guerre mondiale est manifeste. Elle signe une nouvelle

victoire théorique du marxisme.

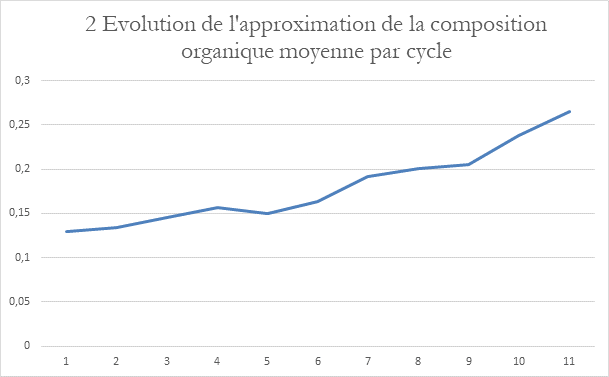

La

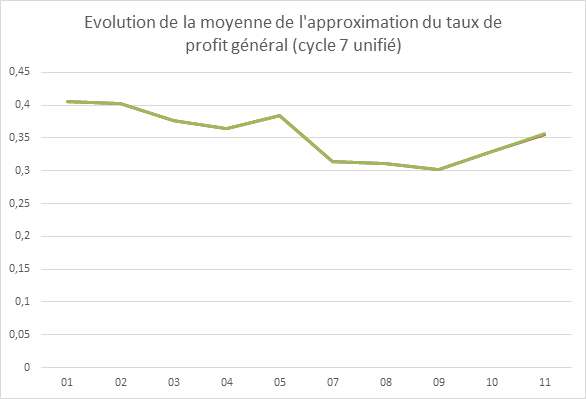

moyenne par cycle (le septième cycle a été unifié et le premier ne repose que

sur des données incomplètes) est la suivante :

|

Cycle

|

Composition

organique moyenne

|

|

01

|

0,13

|

|

02

|

0,134

|

|

03

|

0,146

|

|

04

|

0,156

|

|

05

|

0,15

|

|

06

|

0,163

|

|

07

|

0,192

|

|

08

|

0,201

|

|

09

|

0,206

|

|

10

|

0,238

|

|

11

|

0,266

|

La

moyenne a doublé en ¾ de siècle.

La

courbe détaillée (courbe 1) tend également à présenter un cycle, mais celui-ci

est plus complexe du fait de tendances contradictoires.

La

plupart du temps, le point haut de la composition organique est atteint au

moment de la crise. Toutefois, ce n’est pas systématique ; il y a parfois

un léger décalage (dans ce cas, un trimestre généralement) par rapport à la fin

de la crise de surproduction.

Le

point bas, dont la recherche reste intéressante, est lui aussi plus erratique.

Des

facteurs contradictoires jouent. D’un côté, le recouvrement de l’accumulation

pousse à une meilleure utilisation du capital fixe et donc à une baisse du prix

unitaire, d’un autre côté, l’accumulation du capital fixe et l’élévation de la

composition organique qui l’accompagne joue dans un sens inverse. Enfin, les

coûts salariaux qui sont déprimés dans la période de crise ont tendance à se

relever dans la période d’accumulation.

Ici

nous mettons à jour le chapitre 32 paru sous le titre Annexe 7 : Baisse

tendancielle du taux de profit, de notre ouvrage consacré au cycle des crises

aux Etats-Unis depuis 1929.

Venons-en

à la baisse tendancielle du taux de profit. Ce n’est pas elle qui est la cause

des crises. D’une certaine manière, elle en est plutôt la conséquence. Quand le

capital, épuisé par les crises, ralentit et limite son accumulation voire

renonce à pousser trop avant les forces productives et s’abandonne ; il se

contente alors de la masse des profits sur de grands capitaux au détriment de

leur taux. Dans les crises, en revanche, on observe une baisse brutale du taux

de profit.

L’analyse

de la théorie de Marx,

outre la question de la dimension qualitative de la baisse du taux de profit

que nous avons évoquée ci-dessus, nous avait conduit à observer divers types de

mesures pour apprécier la baisse tendancielle du taux de profit, notamment la

moyenne des taux de profit dans les phases d’expansion et la courbe des points

bas du cycle.

Si

nous faisons la moyenne des « taux de profit », avec les limites

propres à cette approximation, dans les deux grandes périodes du cycle, la

période d’accumulation et la période de crise de surproduction et également

pour l’ensemble du cycle (les deux périodes réunies) nous obtenons le résultat

suivant

:

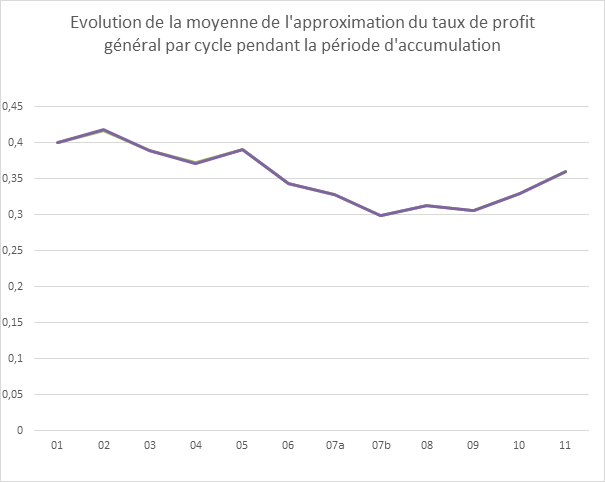

|

Moyenne

du « taux de profit général » par cycle dans la période

d’accumulation

|

|

Cycle

|

Nombre

de trimestres

|

Taux

moyen

|

|

1

(partiel)

|

7

|

0,401

|

|

2

|

14

|

0,418

|

|

3

|

12

|

0,39

|

|

4

|

7

|

0,372

|

|

5

|

35

|

0,391

|

|

6

|

11

|

0,344

|

|

7a

|

19

|

0,328

|

|

7b

|

3

|

0,299

|

|

8

|

30

|

0,313

|

|

9

|

40

|

0,306

|

|

10

|

24

|

0,33

|

|

11

|

42

|

0,36

|

|

|

|

Moyenne

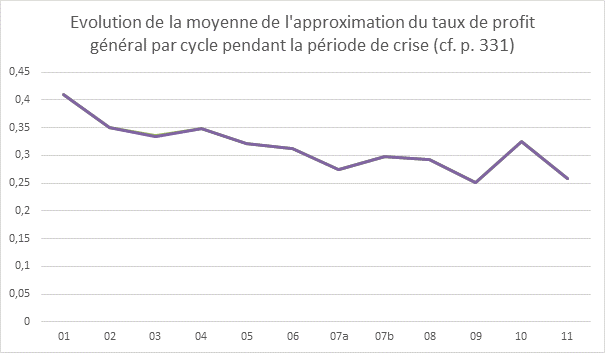

du « taux de profit général » par cycle dans la période de crise

|

|

Cycle

|

Nombre

de trimestres

|

Taux

moyen

|

|

1

(partiel)

|

5

|

0,41

|

|

2

|

4

|

0,351

|

|

3

|

4

|

0,335

|

|

4

|

4

|

0,349

|

|

5

|

4

|

0,321

|

|

6

|

6

|

0,313

|

|

7a

|

3

|

0,274

|

|

7b

|

6

|

0,298

|

|

8

|

3

|

0,293

|

|

9

|

3

|

0,252

|

|

10

|

6

|

0,325

|

|

11

|

2

|

0,258

|

|

Moyenne

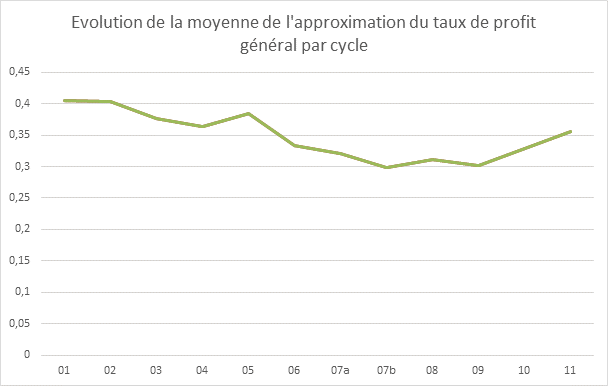

générale du « taux de profit général » par cycle

|

|

Cycle

|

Nombre

de trimestres

|

Taux

moyen

|

|

1

(partiel)

|

12

|

0,405

|

|

2

|

18

|

0,403

|

|

3

|

16

|

0,376

|

|

4

|

11

|

0,364

|

|

5

|

39

|

0,384

|

|

6

|

17

|

0,333

|

|

7a

|

22

|

0,32

|

|

7b

|

9

|

0,298

|

|

7

complet (7 a et 7 b)

|

31

|

0,314

|

|

8

|

33

|

0,311

|

|

9

|

43

|

0,302

|

|

10

|

30

|

0,329

|

|

11

|

44

|

0,356

|

De

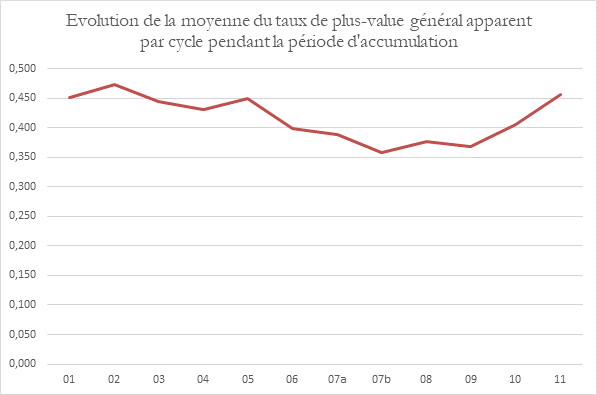

ces tableaux on déduit les courbes suivantes :

Le

taux de profit aurait atteint un point bas de la période d’accumulation au

cours de la deuxième partie du septième cycle (Juillet 1981 – Novembre 1982) et

depuis aurait tendance à remonter. La même analyse pour la période de crise met

en avant le neuvième cycle tandis que le taux de profit dans la période crise

lors du onzième cycle reste proche de ce minimum. La moyenne pour l’ensemble du

cycle désigne à nouveau la deuxième partie du septième cycle mais, comme nous

l’avons vu dans notre ouvrage, le septième cycle est particulier dans la mesure

où la crise à lieu en deux fois. Si nous réunissons les deux parties de ce

cycle, la moyenne la plus basse est celle du neuvième cycle.

Nous

observons donc une tendance à la baisse du taux de profit pendant les 9

premiers cycles. Elle est suivie par une hausse à partir du dixième cycle,

c’est-à-dire à partir de l’entrée dans le XXIème siècle.

En

ce qui concerne la courbe des moyennes pendant la période d’accumulation, on

pourrait soutenir l’idée que le renversement de tendance a lieu avec la

deuxième partie du septième cycle. Mais nous avons vu que ce cycle est

particulier, c’est un cycle en deux parties. Quand on réunit les deux parties,

c’est le neuvième cycle qui marque un renversement de tendance. De ce point de

vue, le onzième cycle poursuit la tendance au redressement du taux de profit

(moyenne du cycle et moyenne de la période d’accumulation – la plus longue de

l’histoire du mode de production capitaliste).

Pour

conforter l’un ou l’autre des points de vue, nous pouvons tracer la courbe des

minima propre à chaque période de crise. Les bases du calcul changent

régulièrement et conduisent à de petites variations par rapport aux nombres qui

étaient indiqués dans le livre de 2016. Les tendances et les dates ne sont en

rien modifiées mais illustrent bien les difficultés rencontrées du fait de

modifications incessantes dans la sphère des données.

|

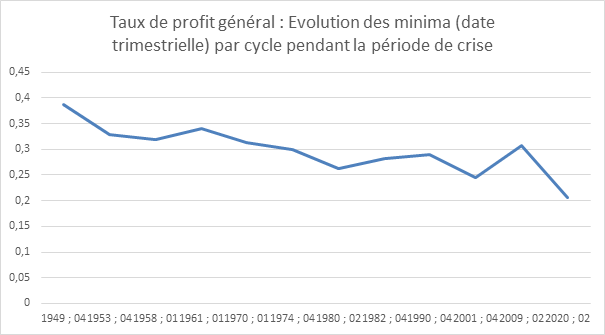

Minima du taux de profit par cycle lors de la période de crise

|

|

Cycle

|

Date (Année ; Trimestre)

|

Taux de profit général

|

|

01

|

1949 ; 04

|

0,388

|

|

02

|

1953 ; 04

|

0,329

|

|

03

|

1958 ; 01

|

0,319

|

|

04

|

1961 ; 01

|

0,341

|

|

05

|

1970 ; 01

|

0,313

|

|

06

|

1974 ; 04

|

0,299

|

|

07a

|

1980 ; 02

|

0,263

|

|

07b

|

1982 ; 04

|

0,282

|

|

08

|

1990 ; 04

|

0,289

|

|

09

|

2001 ; 04

|

0,245

|

|

10

|

2009 ; 02

|

0,307

|

|

11

|

2020 ; 02

|

0,206

|

A

partir du tableau ci-dessus, nous obtenons la courbe suivante :

Dans

le livre publié en 2016, nous avions fait le commentaire suivant :

« Nous retrouvons la même tendance générale : baisse tendancielle du taux

de profit jusqu’au 9e cycle puis hausse lors du 10e. Il reste à apprécier dans

quelle mesure cette hausse est durable. ». Du point de vue des minima de

crise, la baisse tendancielle du taux de profit se poursuit dans le onzième cycle.

Si

maintenant nous examinons les maxima propres à la période d’accumulation de

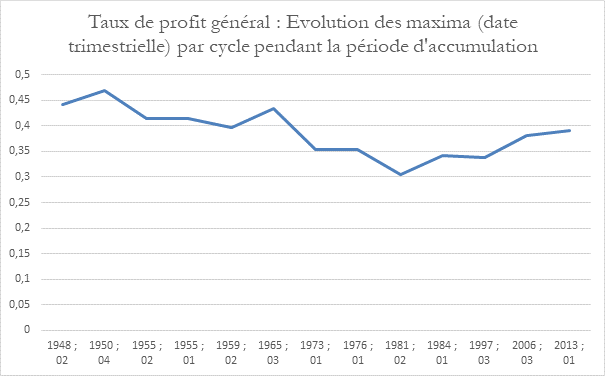

chaque cycle nous obtenons le tableau suivant :

|

Maxima du taux de profit général par cycle pendant la période

d’accumulation

|

|

Cycle

|

Date (Année ; Trimestre)

|

Taux de profit général

|

|

01

|

1948 ; 02

|

0,441

|

|

02

|

1950 ; 04

|

0,469

|

|

03

|

1955 ; 02

|

0,414

|

|

03

|

1955 ; 01

|

0,414

|

|

04

|

1959 ; 02

|

0,397

|

|

05

|

1965 ; 03

|

0,434

|

|

06

|

1973 ; 01

|

0,353

|

|

07a

|

1976 ; 01

|

0,354

|

|

07b

|

1981 ; 02

|

0,305

|

|

08

|

1984 ; 01

|

0,341

|

|

09

|

1997 ; 03

|

0,339

|

|

10

|

2006 ; 03

|

0,381

|

|

11

|

2013 ; 01

|

0,391

|

Ce

qui nous donne la courbe ci-dessous :

Ici,

le point le plus bas (du maximum du taux de profit trimestriel) est atteint au

cours du septième cycle (deuxième partie) et depuis il tend à remonter. Ce type

de courbe va dans le sens des analyses qui soulignent les effets du changement

de politique économique apportée par ce que la petite-bourgeoisie appelle les « néo-libéraux »,

c’est-à-dire une la politique inaugurée à partir de la présidence Reagan. Des

arguments penchent donc pour un retournement de tendance au cours du septième

cycle, avec une tendance à relever le taux de profit, tout en constatant que

lors des crises des forces de rappel d’autant plus importantes s’exercent et

supposent des dévalorisations du capital d’autant plus grandes que les courbes

divergent. Hausse tendancielle du taux de profit dans la période

d’accumulation ; baisse tendancielle du taux de profit dans les crises.

Comme

nous l’avons montré ailleurs,

la crise intervient quel que soit le niveau du taux de profit ou sa tendance.

La crise de suraccumulation, la « surproduction de capital », résulte d’une

baisse brutale du taux de profit, due à un retournement de la force productive

du travail tandis que la «surproduction de marchandises» engendre, avec la

crise, la baisse du taux de profit et est favorisée par la hausse du taux de

profit.

On

n’oubliera pas non plus que ce cycle, marqué notamment par la présidence Trump,

a vu la baisse du taux d’imposition des entreprises.

Si cela n’a pas d’incidence sur le taux de profit général, il n’en va pas de

même pour le taux de profit d’entreprise.

Nous

avons montré dans le chapitre 3 que l’approximation de la composition organique

du capital avait tendance à croître. Par conséquent, si l’approximation du taux

de profit se relève, cela est dû à l’évolution du taux de plus-value apparent. Il

est calculé en retirant le capital fixe (ligne 4) et la ligne 2 (unit labor

cost) assimilée aux salaires, de la ligne 1 (prix unitaire de la valeur ajoutée

brute) et rapporté à la ligne 2. Le calcul suppose donc que tous les emplois

soient salariés, que tous les salariés soient producteurs de plus-value et que

toute les plus-value soit produite par les salariés du cru ; toutes choses

qui notamment rendent le taux de plus-value « apparent ».

|

Moyenne

du taux de plus-value apparent par cycle dans la période d’accumulation

|

|

Cycle

|

Taux de plus-value général

|

Nombre de trimestres

|

|

01 (partiel)

|

0,451

|

7

|

|

02

|

0,473

|

14

|

|

03

|

0,445

|

12

|

|

04

|

0,431

|

7

|

|

05

|

0,449

|

35

|

|

06

|

0,398

|

11

|

|

07a

|

0,388

|

19

|

|

07b

|

0,358

|

3

|

|

08

|

0,376

|

30

|

|

09

|

0,368

|

40

|

|

10

|

0,406

|

24

|

|

11

|

0,456

|

42

|

|

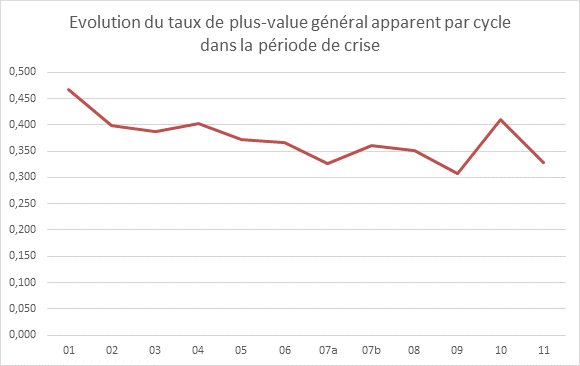

Moyenne

du taux de plus-value apparent par cycle dans la période de crise

|

|

01

|

0,467

|

5

|

|

02

|

0,399

|

4

|

|

03

|

0,388

|

4

|

|

04

|

0,402

|

4

|

|

05

|

0,372

|

4

|

|

06

|

0,366

|

6

|

|

07a

|

0,326

|

3

|

|

07b

|

0,360

|

6

|

|

08

|

0,352

|

3

|

|

09

|

0,307

|

3

|

|

10

|

0,410

|

6

|

|

11

|

0,328

|

2

|

Dans

la période de crise, le point le plus bas est atteint au cours du neuvième

cycle et non du onzième comme dans le taux de profit.

En

ce qui concerne la période d’accumulation, nous retrouvons une ambiguïté du

même type que pour le taux de profit, à savoir la question de départager la

deuxième partie du septième cycle du neuvième pour identifier une inversion de

tendance.

Nous

avons vu cependant que cette période d’accumulation (deuxième partie du

septième cycle) est très brève (3 trimestres). Elle suit la crise engagée avec

la première partie du septième cycle ; cette courte reprise, pour partie

artificielle, en est donc tributaire.

De

nombreux facteurs nous ont conduits à considérer que nous n’avions pas deux

cycles mais un seul qui a été décomposé en deux parties. Il en résulte un cycle

complexe dont on ne peut totalement isoler, sans risque d’erreur, les

composantes.

Si

nous faisons la moyenne des deux parties du septième cycle, le point bas de la

période d’accumulation (0,384) est supérieur au point bas de la même période du

neuvième cycle (0,368)

Notre

conclusion sera donc de reconduire les résultats obtenus avec le « taux de

profit général » en faisant remonter l’inversion de tendance au neuvième

cycle.

Pour

terminer nous pouvons esquisser un indicateur de la dévalorisation du capital

au moment des crises.

Pour

cela nous rapporterons dans la colonne 6, la moyenne du taux de profit dans la

période de crise (colonne 3) à la moyenne du taux de profit dans la période

d’accumulation (colonne 2).

On

y ajoutera le rapport (colonne 7) entre le point bas (colonne 4) et le point

haut (colonne 5) du taux de profit général dans le cycle.

A

partir des données collectées, nous obtenons le tableau suivant :

Evaluation

d’un indicateur de dévalorisation lors des crises

|

1 Cycle

|

2 Moyenne Taux de Profit Accumulation

|

3 Moyenne Taux de Profit Crise

|

4 Minima Taux de Profit (crise)

|

5 Maxima Taux de profit (accumulation)

|

6 Taux Dévalorisation

(3/2)

|

7 Taux Dévalorisation Ponctuel (4/5)

|

|

01

|

0,401

|

0,41

|

0,388

|

0,441

|

2,24%

|

-12,02%

|

|

02

|

0,418

|

0,351

|

0,329

|

0,469

|

-16,03%

|

-29,85%

|

|

03

|

0,39

|

0,335

|

0,319

|

0,414

|

-14,10%

|

-22,95%

|

|

04

|

0,372

|

0,349

|

0,341

|

0,397

|

-6,18%

|

-14,11%

|

|

05

|

0,391

|

0,321

|

0,313

|

0,434

|

-17,90%

|

-27,88%

|

|

06

|

0,344

|

0,313

|

0,299

|

0,353

|

-9,01%

|

-15,30%

|

|

07a

|

0,328

|

0,274

|

0,263

|

0,354

|

-16,46%

|

-25,71%

|

|

07b

|

0,299

|

0,298

|

0,282

|

0,305

|

-0,33%

|

-7,54%

|

|

08

|

0,313

|

0,293

|

0,289

|

0,341

|

-6,39%

|

-15,25%

|

|

09

|

0,306

|

0,252

|

0,245

|

0,339

|

-17,65%

|

-27,73%

|

|

10

|

0,33

|

0,325

|

0,307

|

0,381

|

-1,52%

|

-19,42%

|

|

11

|

0,36

|

0,258

|

0,206

|

0,391

|

-28,33%

|

-47,31%

|

Il

existe un fort coefficient de corrélation entre les deux types de calcul.

Pour

être brève, la dévalorisation du capital dans la période de crise a été la plus

importante de l’histoire du mode de production capitaliste aux Etats-Unis.

Tirant les leçons des cycles précédents et en particulier du dernier, l’Etat

est intervenu très rapidement et massivement.

Le

résultat obtenu pour le dixième cycle, celui de la dite « grande

récession » montre que le taux moyen de profit pendant la crise réputée la

plus sévère de l’après-guerre est au même niveau que le taux moyen du profit

dans la période d’accumulation. De même, la différence entre le point haut et

le point bas ne place ce cycle qu’en sixième position sur l’échelle de la

dévalorisation.

Ce

constat peut donner une idée de l’importance de l’intervention de l’Etat pour

enrayer la débandade généralisée qui a failli gagner les économies capitalistes

les plus développées (nonobstant le fait que cette crise s’inscrit dans une

période de hausse du « taux de profit »).

Nous

avons l’habitude de publier un tableau récapitulatif qui retrace, pour chaque

grande partie des trois derniers cycles, ce que nous avons appelé la

« masse des transactions » (volume des transactions boursières

exprimé en dollars divisé par le cours, suivant l’indice SP500), le volume des

transactions et le cours moyen (à partir de l’indice SP500) propre à chaque

phase.

Compte

tenu des rectifications dans la durée des phases avons-nous des changements

significatifs dans l’appréciation du sous-cycle ? Pour répondre à cette

question, nous avons construit un tableau dont les colonnes sont décrites

ci-dessous.

Cycle : numéro d’ordre

des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La

ligne comportant le numéro d’ordre du cycle suivi d’un m donne la

« masse » des transactions (le volume des transactions divisé par le

cours). La phase, commune aux deux cycles (cycle des crises et cycle boursier),

où la moyenne de la masse des transactions est la plus forte est grisée et

celle où la moyenne des transactions est la plus basse est hachurée horizontalement.

La

ligne où le numéro d’ordre est suivi d’un $ donne le volume des

transactions exprimé en dollars.

L’indice

moyen du cours boursier, calculé à partir du SP500, figure sur la ligne où

figure un Sp. La phase pendant laquelle l’indice est au plus haut est

hachurée avec des diagonales orientées en montant vers la droite. La phase où

l’indice est au plus bas, une fois le point haut boursier franchi, est mise en

évidence par des hachures orientées en montant vers la gauche.

VD : Moyenne de la masse, du volume des transactions et du

cours (indice SP500) pendant la vague de décélération.

PP : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) pendant la phase

de prospérité.

PPP : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) pendant la phase

de post prospérité (haute prospérité).

VA : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) pendant la vague

d’accélération.

VAD : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) lors de la vague

d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) lors de la

séquence d’entrée en crise. La crise de surproduction est déclarée et le point

haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) lors de la partie

aval (V) de la séquence d’entrée en crise (SEC). Le cours

boursier repart à la hausse tandis que la crise continue et que le rapport i/p

continue de progresser. C’est une nouvelle partie hyperspéculative (HS)

de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du

cycle des taux et rapports en cours, mais, du point de vue du cycle boursier,

elle inaugure le cycle suivant. A la différence de la phase amont (SECMHS),

absente des derniers cycles, cette phase est généralement présente mais la

tendance serait à son raccourcissement. Quand la moyenne de la masse des

transactions y est supérieure à celle de la séquence d’entrée de crise (SEC)

proprement dite, nous la mettons en relief avec des diagonales orientées en

montant vers la gauche (et une grande diagonale si de plus l’activité

transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne de la

masse, du volume des transactions et du cours (indice SP500) pendant la

séquence de sortie de crise.

|

Cycle

|

VD

|

PP

|

PPP

|

PPPD

|

VA

|

VAD

|

SEC

|

SECVHS

|

SSC

|

|

9m

|

503.718

|

627.715

|

609.920

|

-

|

690.016

|

871.178

|

1.052.644

|

1.209.580 1.209.580

|

1.110.597

|

|

9$

|

209.753.142

|

346.768.364

|

665.794.870

|

-

|

993.438.383

|

1.158.305.286

|

1.230.132.437

|

1.302.229.565

|

1.253.809.524

|

|

9Sp

|

414,1

|

553,5

|

1094,2

|

-

|

1442,9

|

1341,6

|

1187,7

|

1076,6

|

1129,7

|

|

10m

|

1.470.978

|

1.498.926

|

1.935.616

|

-

|

2.280.936

|

2.499.600

|

5.111.407

|

7.793.895

|

6.406.708

|

|

10$

|

1.409.100.049

|

1.782.617.514

|

2.759.756.840

|

-

|

3.417.616.696

|

3.374.040.560

|

5.318.500.118

|

6.612.158.057

|

5.850.672.374

|

|

10Sp

|

974,7

|

1180,1

|

1425,1

|

-

|

1503,0

|

1471,3

|

1138,6

|

848,2

|

914,3

|

|

11m

|

4.022.596

|

2.375.948

|

1.699.746

|

1.980.557

|

1.732.001

|

-

|

-

|

-

|

-

|

|

11$

|

4.502.513.491

|

3.573.763.390

|

3.655.730.081

|

3.969.580.839

|

3.691.138.387

|

-

|

-

|

-

|

-

|

|

11Sp

|

1.152,4

|

1.551,1

|

2079,6

|

2017,8

|

2134,5

|

-

|

-

|

-

|

-

|

|

11m’

|

1.469.016

|

1.270.634

|

1.281.273

|

1.246.383

|

-

|

-

|

2.824.595

|

-

|

2.130.837

|

|

11$’

|

3.473.048.944

|

3.429.584.005

|

3.648.363.387

|

4.054.037.155

|

-

|

-

|

7.354.595.455

|

-

|

5.864.926.190

|

|

11Sp’

|

2.368,6

|

2.705,2

|

2.868,4

|

3277,8

|

-

|

-

|

2652,4

|

-

|

2762,0

|

Les

tendances générales du cycle sont identiques. Le cycle est spéculatif et non

super spéculatif comme les précédents. L’activité boursière selon la masse des

transactions diminue tandis que le cycle des taux et rapports entre dans sa

période de contraction. C’est sans doute un témoignage de la désaffection de la

bourse (cf. révisions N°6 et N°9) dont nous reproduisons les principales

analyses ici.

Comme

nous l’avons indiqué dans l’analyse de la crise avortée propre au premier sous-cycle,

la baisse de la bourse a eu lieu entre mai 2015 et février 2016 donc dans la

phase de post-prospérité et enrayée comme les autres tendances dépressives de

l’accumulation du capital par la politique de la bourgeoisie, ce qui a

également mis fin à la vague d’accélération et ouvert la voie à un deuxième

sous-cycle.

Extraits de la révision N°6

Dans sa thèse sur les actions françaises depuis

1854, David Le Bris souligne que, de même qu’aux Etats-Unis c’est sous les

gouvernements démocrates que le cours boursier a augmenté le plus, en France

c’est sous les gouvernements de gauche que ce résultat est atteint.

Généralement, tout nouveau gouvernement est salué par les marchés ; le

cours des actions augmente plus vite dans les premiers mois. Mais, précise-t-il, pour le cas

français, la surperformance des gouvernements de gauche, outre une conjoncture

plus favorable, s’expliquerait par les alternances prévisibles en matière de

gouvernement. Quand la gauche est annoncée au pouvoir sous un gouvernement de

droite, les actions baissent et quand les sondages annoncent un gouvernement de

droite, environ trois mois avant, le cours des actions monte sous un

gouvernement de gauche.

Ces derniers temps, la valeur moyenne de l’indice CAC40 a été la

suivante :

Novembre 2016 : 4 505,22

Décembre 2016 : 4 747,19

Janvier 2017 : 4 868,03

Février 2017 :4 850, 73

Mars 2017 : 4 996,88

Depuis la fin mars 2017, l’indice a dépassé le seuil des 5000

points, niveau qui n’avait pas été atteint depuis l’été 2015. A la différence

des indices américains, l’indice de la bourse française n’a ni récupéré son

plus haut niveau d’avant la dernière crise et encore moins son plus haut niveau

absolu qui date de l’an 2000 soit avant l’avant-dernière crise. Cela traduit le

déclin relatif du capitalisme français tout comme, pour une part, la dimension

artificielle des records américains. Ces derniers chiffres montrent que les

spéculateurs sur le marché français ne partagent pas les craintes de la plupart

des bourgeoisies étrangères et voient gagnant soit Macron (au demeurant, si

l’on se fie à l’analyse de Le Bris, cela signifie qu’il faut classer Macron à

droite) soit Fillon contre Marine Le Pen.

Aujourd’hui de nombreux articles

mettent en évidence la désaffection pour la bourse.

« Mais à quoi sert la Bourse aujourd’hui ? » s’interroge

Philippe Escande dans « Le Monde » du 10 janvier 2017. tandis que

selon Patrick Artus,

l’économiste en chef de Natixis, « les actions ne servent plus à financer

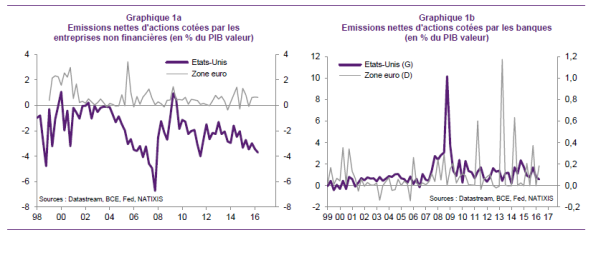

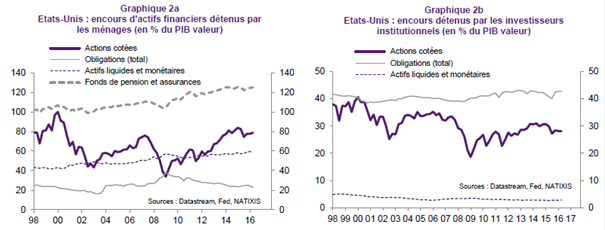

l’économie ». Depuis 2008, le solde des émissions nettes d’actions cotées

aux Etats-Unis est négatif, du fait des destructions faisant suite au rachat.

Trois grandes causes sont évoquées.

1) La faiblesse

de l’épargne en action, échaudée par l’instabilité du marché boursier

L’actionnariat tend à se professionnaliser. Aux Etats-Unis le poids des

investisseurs institutionnels baisse. En France, le nombre d’actionnaires a

diminué.

2) Le coût du

capital en actions trop élevé pour les entreprises, par rapport au coût de la