![]()

|

|

Le cycle des crises aux Etats-Unis depuis 1929 (4)

Mise à jour troisième trimestre 2016 |

|

|

|

|

|

|

|

Date |

Décembre 2016 – Frimaire 225 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

|

|

|

2.1 Le cycle en cours et son évolution

2.3 Mise à jour des points hauts des vagues d’accélération

3. Annexe : Mises à jour du onzième cycle

3.1 Les données au 30 novembre 2016

3.2 Le tableau d’ensemble au 30 novembre 2016

3.3 L’évolution du rapport i/p selon la méthode des moyennes mobiles

3.4 L’évolution du rapport i/p selon la méthode de la tangente

Les données publiées fin novembre 2016 par le BEA, ne changent pas les dernières analyses générales. Les données jusqu’au premier trimestre 2016 sont identiques ; les données ne portent que sur la révision des données du deuxième trimestre et la publication des données propres au troisième trimestre 2016.

Selon la démarche que nous avons extraite de l’analyse des cycles passés et que nous avons exposée dans le livre consacré aux cycles des crises aux Etats-Unis depuis 1929 et également présentée dans le texte de présentation et de complément du livre, la « vague d’accélération », c’est-à-dire la dernière phase du cycle avant la crise de surproduction a débuté au premier trimestre 2016.

Comme celle-ci dure selon la moyenne des valeurs absolues, 4 trimestres en moyenne avec un écart type de deux trimestres, la possibilité d’une crise est ouverte depuis le deuxième trimestre 2016 jusqu’au deuxième trimestre 2017. La valeur relative donne une moindre précision, puisque la vague d’accélération représente en moyenne 20% de la durée de la période d’accumulation ce qui nous conduit au deuxième ou troisième trimestre 2017 avec un écart type d’environ 13%. La vague d’accélération représente donc de 1/12 à 1/3 de la période d’accumulation avec une moyenne de l’ordre de 1/5. Au quatrième trimestre 2016, nous en sommes au trentième trimestre de la période d’accumulation et donc il reste 26 trimestres si nous retirons les 4 relatifs à la vague d’accélération. Le calcul nous conduit à prévoir une crise entre le deuxième trimestre 2016 et le premier trimestre 2019.

La synthèse de ces analyses nous amène donc, fin 2016, à prévoir une crise pour 2017-2018 ; le maximum de probabilité étant sur 2017. L’ensemble des mises à jour est disponible en annexe.

A nouveau et comme nous l’escomptions, l’indice SP500 a battu son record historique. Un nouveau record est intervenu le 21 novembre 2016. La question est de savoir si ce nouveau record ne marque pas la fin proche de cette hausse. Nous traiterons de ce sujet dans le cycle du capital fictif.

Dans notre dernier texte qui constitue le troisième commentaire du cycle en cours depuis la publication du livre, nous avons notamment examiné l’évolution des points hauts lors des séances record pendant la « vague d’accélération », c’est-à-dire la dernière phase du cycle avant la crise de surproduction. Dans le « cycle canonique », c’est dans cette phase que survient la crise boursière qui favorise la précipitation de la crise de surproduction.

Cette analyse montrait que, quand la crise du capital fictif se produisait lors de la vague d’accélération, un premier bond du cours boursier, correspondant au changement de phase, se produisait. Ce nouveau record, propre au changement de phase, a été atteint le 16 juillet 2016.

On pouvait également observer que, dans la plupart des cas, un nouveau record advenait à l’issue d’une période relativement longue de stagnation de l’indice. Ce nouveau record a été battu le 21 novembre 2016 soit 98 jours ou 69 séances boursières depuis le dernier record en date du 15 août 2016. Depuis le 21 novembre, le record historique du SP500 a été battu 6 fois à la date où nous écrivons (12 décembre 2016)

Comme nous l’avons dit, le déclanchement effectif de la crise boursière est imprévisible et toutes les crises du capital fictif n’ont pas eu lieu pendant cette phase du cycle qu’est la vague d’accélération. Nous devons donc rester très prudents sur ces constats qui ne constituent en rien des échantillons représentatifs. En même temps, les crises du capital fictif n’ont jamais été étudiées dans le cadre de la théorie marxiste qui implique une certaine forme de déterminisme.

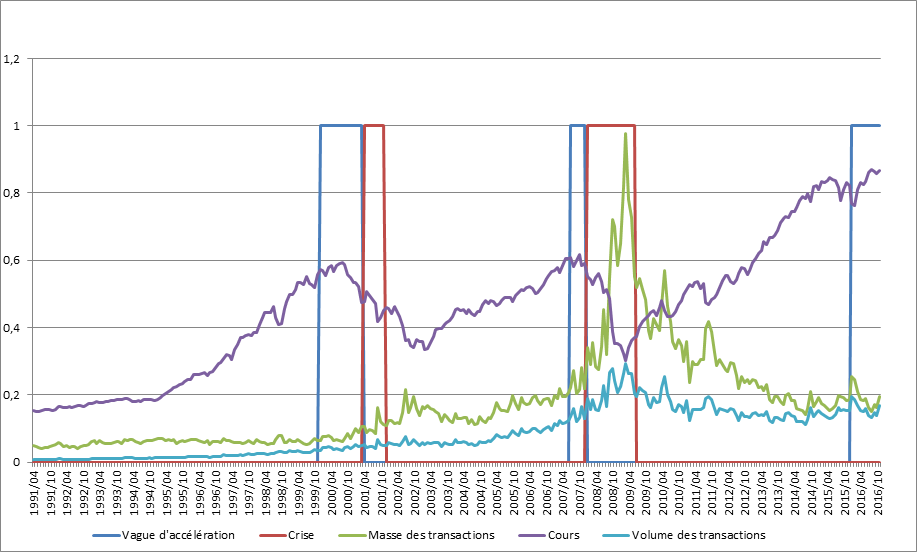

A partir des données disponibles au 30 novembre 2016, nous pouvons mettre à jour le tableau récapitulatif qui retrace, pour chaque grande partie des trois derniers cycles, ce que nous avons appelé la « masse des transactions » (volume exprimé en dollars divisé par le cours), le volume des transactions et le cours moyen propre à chaque phase.

Cycle : numéro d’ordre des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La ligne comportant le numéro d’ordre du cycle suivi d’un m donne la « masse » des transactions (le volume des transactions divisé par le cours) ; la ligne où le numéro d’ordre est suivi d’un $ donne le volume des transactions exprimé en dollars.

L’indice moyen du cours boursier, calculé à partir du SP500, figure sur la ligne où figure un Sp.

VD : Moyenne des transactions pendant la vague de décélération.

PP : Moyenne des transactions pendant la phase de prospérité.

PPP : Moyenne des transactions pendant la phase de post prospérité (haute prospérité).

VA : Moyenne des transactions pendant la vague d’accélération.

VAD : Moyenne des transactions lors de la vague d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne des transactions lors de la séquence d’entrée en crise. La crise de surproduction est déclarée et le point haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne des transactions lors de la partie aval de la séquence d’entrée en crise. Le cours boursier repart à la hausse tandis que la crise continue et que le rapport i/p continue de progresser. C’est une nouvelle partie hyperspéculative de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du cycle des taux et rapports en cours, mais, du point de vue du cycle boursier, elle inaugure le cycle suivant. A la différence de la phase amont, absente des derniers cycles, cette phase est généralement présente mais la tendance serait à son raccourcissement. Quand la moyenne de la masse des transactions y est supérieure à celle de la séquence d’entrée de crise (SEC) proprement dite, nous la mettons en relief avec des diagonales orientées vers la gauche (et une grande diagonale si de plus l’activité transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne des transactions pendant la séquence de sortie de crise.

La phase, commune aux deux cycles (cycle des crises et cycle boursier), où la moyenne de la masse des transactions est la plus forte est grisée et celle où la moyenne des transactions est la plus basse est hachurée horizontalement.

|

Cycle |

VD |

PP |

PPP |

VA |

VAD |

SEC |

SECVHS |

SSC |

|

9m |

503.718 |

627.715 |

609.920 |

690.016 |

871.178 |

1.052.644 |

1.209.580 |

1.110.597 |

|

9$ |

209.753.142 |

346.768.364 |

665.794.870 |

993.438.383 |

1.158.305.286 |

1.230.132.437 |

1.302.229.565 |

1.253.809.524 |

|

9Sp |

414,1 |

553,5 |

1094,2 |

1442,9 |

1341,6 |

1187,7 |

1076,6 |

1129,7 |

|

10m |

1.470.978 |

1.498.926 |

1.935.616 |

2.280.936 |

2.499.600 |

5.111.407 |

7.793.895 |

6.406.708 |

|

10$ |

1.409.100.049 |

1.782.617.514 |

2.759.756.840 |

3.417.616.696 |

3.374.040.560 |

5.318.500.118 |

6.612.158.057 |

5.850.672.374 |

|

10Sp |

974,7 |

1180,1 |

1425,1 |

1503,0 |

1471,3 |

1138,6 |

848,2 |

914,3 |

|

11m |

3.974.067 |

2.402.404 |

1.788.116 |

1.914.378 |

|

|

|

|

|

11$ |

4.502.513.490 |

3.573.763.176 |

3.655.730.081 |

3.948.008.753 |

|

|

|

|

|

11Sp |

1.152,4 |

1.551,1 |

2051,4 |

2078,4 |

|

|

|

|

![]()

Dans notre dernier texte, nous avons calculé les distances entre deux points hauts lors de la vague d’accélération. Pour chaque cycle concerné par un tel cas de figure, nous avons calculé la distance maximum entre deux points record et isolé le résultat dans un tableau. Ensuite, nuis avons calculé la distance entre cet épisode marqué par la plus grande distance entre deux points hauts et le point le plus haut du cycle. Ce dernier marque la fin de la période progressive du cycle du capital fictif.

La plus grande distance présumée entre deux points hauts vient d’être établie le 21 novembre 2016. Sa durée est compatible avec l’expérience du passé. Depuis cette date le cours boursier a battu 6 fois son record.

|

1 Cycle |

2 Distance Session |

3 Distance Date |

4 Date Session |

5 Date maximum cours boursier |

6 Distance session |

7 Date colonne 5-Date colonne 4 |

|

2 |

75 |

112 |

28/11/1952 |

05/01/1953 |

24 |

38 |

|

3 |

4 |

6 |

01/08/1956 |

03/08/1956 |

2 |

2 |

|

5 |

14 |

24 |

14/11/1968 |

02/12/1968 |

10 |

18 |

|

8 |

101 |

146 |

29/05/1990 |

16/07/1990 |

33 |

48 |

|

9 |

54 |

78 |

21/03/2000 |

24/03/2000 |

3 |

3 |

|

10 |

58 |

81 |

05/10/2007 |

11/10/2007 |

4 |

6 |

|

11 |

69 |

98 |

21/11/2016 |

|

|

|

La colonne Date Session indique quand ce nouveau record historique a été battu et les colonnes Distance Session et Distance Date indiquent le temps qu’il a fallu (en nombre de séances boursières et en jours) pour parvenir à ce nouveau record historique. La colonne 5 rappelle la date du maximum du cours boursier du cycle et donc la date qui marque la fin de la période de progression du cycle boursier. Les colonnes 6 et 7 indiquent la distance (en nombre de sessions puis en jours) entre la date de ce maximum et la date du record le plus long à battre.

Nous pouvons poursuivre cette réflexion en calculant la distance exprimée en jours entre le point haut le plus élevé du cycle, donc le point qui marque la fin de la période progressive du cours boursier et le moment où le cours boursier a baissé de 5%, 10%, 15%, 20% par rapport à ce maximum.

|

1 Cycle |

2 Distance max entre deux points hauts record |

3 Date Session |

4 Cours boursier |

5 Date maximum cours boursier |

6 Distance 5-3 |

7 Cours boursier max |

|

2 |

112 |

28/11/1952 |

25,66 |

05/01/1953 |

38 |

26,66 |

|

3 |

6 |

01/08/1956 |

49,62 |

03/08/1956 |

2 |

49,64 |

|

5 |

24 |

14/11/1968 |

106,01 |

02/12/1968 |

18 |

109,37 |

|

8 |

146 |

29/05/1990 |

360,65 |

16/07/1990 |

48 |

369,78 |

|

9 |

78 |

21/03/2000 |

1493,92 |

24/03/2000 |

3 |

1552,87 |

|

10 |

81 |

05/10/2007 |

1561,91 |

11/10/2007 |

6 |

1576,09 |

|

11p |

98 |

21/11/2016 |

2198,7 |

09/12/2016p |

18p |

2259,80p |

p : provisoire ?

|

8 Date cours max - 5% |

9 Date cours max - 10% |

10 Date cours max -15% |

11 Date cours max – 20% |

12 Distance date -5% |

13 Distance date -10% |

14 Distance date -15% |

15 Distance date -20% |

16 Date Plus bas |

17 Cours au plus bas |

|

31/03/1953 |

09/06/1953 |

ns |

ns |

85 |

155 |

ns |

ns |

14/09/1953 |

22,71 |

|

30/08/1956 |

21/11/1956 |

08/10/1957 |

21/10/1957 |

27 |

110 |

431 |

444 |

22/10/1957 |

38,98 |

|

30/12/1968 |

25/02/1969 |

23/07/1969 |

26/01/1970 |

28 |

85 |

233 |

420 |

26/05/1970 |

68,61 |

|

30/07/1990 |

07/08/1990 |

18/09/1990 |

11/10/1990 |

14 |

22 |

64 |

87 |

11/10/1990 |

294,51 |

|

30/03/2000 |

14/04/2000 |

18/10/2000 |

22/02/2001 |

6 |

21 |

208 |

335 |

21/09/2001 |

944,75 |

|

22/10/2007 |

21/11/2007 |

22/01/2008 |

17/03/2008 |

11 |

41 |

103 |

158 |

06/03/2009 |

666,79 |

|

|

|

|

|

|

|

|

|

|

|

Au 30 novembre 2016, le tableau des données est le suivant :

|

Année |

Trimestre |

Valeur |

Salaire |

Profit |

Capital fixe |

Intérêt |

Coûts non Salariaux |

|

2009 |

02 |

1,004 |

0,604 |

0,097 |

0,161 |

0,042 |

0,304 |

|

2009 |

03 |

0,999 |

0,598 |

0,102 |

0,159 |

0,041 |

0,298 |

|

2009 |

04 |

0,997 |

0,586 |

0,118 |

0,155 |

0,04 |

0,294 |

|

2010 |

01 |

0,986 |

0,569 |

0,128 |

0,152 |

0,039 |

0,289 |

|

2010 |

02 |

0,995 |

0,574 |

0,132 |

0,151 |

0,04 |

0,29 |

|

2010 |

03 |

1,004 |

0,573 |

0,144 |

0,15 |

0,039 |

0,288 |

|

2010 |

04 |

1,014 |

0,582 |

0,14 |

0,152 |

0,04 |

0,292 |

|

2011 |

01 |

1,013 |

0,593 |

0,126 |

0,153 |

0,039 |

0,295 |

|

2011 |

02 |

1,021 |

0,586 |

0,141 |

0,153 |

0,039 |

0,294 |

|

2011 |

03 |

1,033 |

0,592 |

0,145 |

0,155 |

0,039 |

0,297 |

|

2011 |

04 |

1,024 |

0,581 |

0,148 |

0,154 |

0,039 |

0,295 |

|

2012 |

01 |

1,029 |

0,589 |

0,147 |

0,152 |

0,039 |

0,292 |

|

2012 |

02 |

1,034 |

0,591 |

0,15 |

0,153 |

0,039 |

0,293 |

|

2012 |

03 |

1,043 |

0,599 |

0,148 |

0,156 |

0,039 |

0,296 |

|

2012 |

04 |

1,045 |

0,601 |

0,15 |

0,154 |

0,038 |

0,294 |

|

2013 |

01 |

1,048 |

0,597 |

0,157 |

0,154 |

0,036 |

0,294 |

|

2013 |

02 |

1,041 |

0,595 |

0,155 |

0,153 |

0,035 |

0,291 |

|

2013 |

03 |

1,047 |

0,6 |

0,154 |

0,155 |

0,035 |

0,293 |

|

2013 |

04 |

1,047 |

0,6 |

0,154 |

0,156 |

0,035 |

0,293 |

|

2014 |

01 |

1,051 |

0,612 |

0,146 |

0,156 |

0,036 |

0,294 |

|

2014 |

02 |

1,056 |

0,606 |

0,158 |

0,156 |

0,036 |

0,292 |

|

2014 |

03 |

1,057 |

0,603 |

0,163 |

0,155 |

0,036 |

0,291 |

|

2014 |

04 |

1,054 |

0,603 |

0,161 |

0,155 |

0,036 |

0,29 |

|

2015 |

01 |

1,061 |

0,613 |

0,156 |

0,156 |

0,036 |

0,291 |

|

2015 |

02 |

1,057 |

0,617 |

0,149 |

0,156 |

0,037 |

0,291 |

|

2015 |

03 |

1,059 |

0,618 |

0,149 |

0,157 |

0,037 |

0,291 |

|

2015 |

04 |

1,056 |

0,622 |

0,133 |

0,157 |

0,037 |

0,301 |

|

2016 |

01 |

1,051 |

0,617 |

0,142 |

0,157 |

0,036 |

0,291 |

|

2016 |

02 |

1,055 |

0,628 |

0,135 |

0,158 |

0,036 |

0,292 |

|

2016 |

03 |

1,054 |

0,624 |

0,141 |

0,156 |

0,036 |

0,288 |

A partir de ces données, nous pouvons calculer le nouveau tableau d’ensemble :

|

ID |

Année |

Crise |

Taux de profit général |

Taux de profit d'entreprise |

Taux profit sur valeur ajoutée |

Taux de plus-value apparent |

Taux de plus-value 2 |

Taux de plus-value 3 |

Rapport Intérêt/Profit |

Rapport Capital Fixe/Profit |

|

250 |

2009 |

VRAI |

0,312 |

0,107 |

0,097 |

0,396 |

0,230 |

0,161 |

0,433 |

1,660 |

|

251 |

2009 |

FAUX |

0,320 |

0,114 |

0,102 |

0,405 |

0,239 |

0,171 |

0,402 |

1,559 |

|

252 |

2009 |

FAUX |

0,345 |

0,134 |

0,118 |

0,437 |

0,270 |

0,201 |

0,339 |

1,314 |

|

253 |

2010 |

FAUX |

0,368 |

0,149 |

0,130 |

0,466 |

0,293 |

0,225 |

0,305 |

1,188 |

|

254 |

2010 |

FAUX |

0,372 |

0,153 |

0,133 |

0,470 |

0,300 |

0,230 |

0,303 |

1,144 |

|

255 |

2010 |

FAUX |

0,389 |

0,167 |

0,143 |

0,490 |

0,319 |

0,251 |

0,271 |

1,042 |

|

256 |

2010 |

FAUX |

0,381 |

0,160 |

0,138 |

0,481 |

0,309 |

0,241 |

0,286 |

1,086 |

|

257 |

2011 |

FAUX |

0,358 |

0,142 |

0,124 |

0,450 |

0,278 |

0,212 |

0,310 |

1,214 |

|

258 |

2011 |

FAUX |

0,382 |

0,160 |

0,138 |

0,481 |

0,307 |

0,241 |

0,277 |

1,085 |

|

259 |

2011 |

FAUX |

0,383 |

0,163 |

0,140 |

0,483 |

0,311 |

0,245 |

0,269 |

1,069 |

|

260 |

2011 |

FAUX |

0,393 |

0,169 |

0,145 |

0,497 |

0,322 |

0,255 |

0,264 |

1,041 |

|

261 |

2012 |

FAUX |

0,389 |

0,167 |

0,143 |

0,489 |

0,316 |

0,250 |

0,265 |

1,034 |

|

262 |

2012 |

FAUX |

0,390 |

0,170 |

0,145 |

0,491 |

0,320 |

0,254 |

0,260 |

1,020 |

|

263 |

2012 |

FAUX |

0,381 |

0,165 |

0,142 |

0,481 |

0,312 |

0,247 |

0,264 |

1,054 |

|

264 |

2012 |

FAUX |

0,384 |

0,168 |

0,144 |

0,483 |

0,313 |

0,250 |

0,253 |

1,027 |

|

265 |

2013 |

FAUX |

0,395 |

0,176 |

0,150 |

0,497 |

0,323 |

0,263 |

0,229 |

0,981 |

|

266 |

2013 |

FAUX |

0,392 |

0,175 |

0,149 |

0,492 |

0,319 |

0,261 |

0,226 |

0,987 |

|

267 |

2013 |

FAUX |

0,387 |

0,172 |

0,147 |

0,487 |

0,315 |

0,257 |

0,227 |

1,006 |

|

268 |

2013 |

FAUX |

0,385 |

0,172 |

0,147 |

0,485 |

0,315 |

0,257 |

0,227 |

1,013 |

|

269 |

2014 |

FAUX |

0,368 |

0,161 |

0,139 |

0,462 |

0,297 |

0,239 |

0,247 |

1,068 |

|

270 |

2014 |

FAUX |

0,386 |

0,176 |

0,150 |

0,485 |

0,320 |

0,261 |

0,228 |

0,987 |

|

271 |

2014 |

FAUX |

0,394 |

0,182 |

0,154 |

0,496 |

0,330 |

0,270 |

0,221 |

0,951 |

|

272 |

2014 |

FAUX |

0,391 |

0,180 |

0,153 |

0,491 |

0,327 |

0,267 |

0,224 |

0,963 |

|

273 |

2015 |

FAUX |

0,380 |

0,173 |

0,147 |

0,476 |

0,313 |

0,254 |

0,231 |

1,000 |

|

274 |

2015 |

FAUX |

0,367 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,047 |

|

275 |

2015 |

FAUX |

0,366 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,054 |

|

276 |

2015 |

FAUX |

0,356 |

0,144 |

0,126 |

0,445 |

0,273 |

0,214 |

0,278 |

1,180 |

|

277 |

2016 |

FAUX |

0,358 |

0,156 |

0,135 |

0,449 |

0,288 |

0,230 |

0,254 |

1,106 |

|

278 |

2016 |

FAUX |

0,342 |

0,147 |

0,128 |

0,428 |

0,272 |

0,215 |

0,267 |

1,170 |

|

279 |

2016 |

FAUX |

0,351 |

0,155 |

0,134 |

0,439 |

0,284 |

0,226 |

0,255 |

1,106 |

|

2008 |

1 |

1,163 |

1,121 |

1,153 |

1,139 |

1,134 |

|

2008 |

2 |

1,04 |

1,097 |

1,09 |

1,119 |

1,114 |

|

2008 |

3 |

0,877 |

0,957 |

1,018 |

1,03 |

1,061 |

|

2008 |

4 |

1,151 |

1,005 |

1,017 |

1,05 |

1,054 |

|

2009 |

1 |

1,064 |

1,104 |

1,026 |

1,029 |

1,053 |

|

2009 |

2 |

1,027 |

1,045 |

1,076 |

1,026 |

1,029 |

|

2009 |

3 |

0,928 |

0,977 |

1,005 |

1,036 |

1,005 |

|

2009 |

4 |

0,843 |

0,887 |

0,934 |

0,965 |

0,997 |

|

2010 |

1 |

0,899 |

0,869 |

0,891 |

0,927 |

0,954 |

|

2010 |

2 |

0,995 |

0,944 |

0,905 |

0,912 |

0,938 |

|

2010 |

3 |

0,894 |

0,944 |

0,928 |

0,903 |

0,909 |

|

2010 |

4 |

1,055 |

0,97 |

0,978 |

0,956 |

0,928 |

|

2011 |

1 |

1,083 |

1,07 |

1,008 |

1,004 |

0,98 |

|

2011 |

2 |

0,894 |

0,985 |

1,007 |

0,977 |

0,981 |

|

2011 |

3 |

0,972 |

0,931 |

0,981 |

0,998 |

0,976 |

|

2011 |

4 |

0,98 |

0,976 |

0,946 |

0,981 |

0,995 |

|

2012 |

1 |

1,007 |

0,993 |

0,986 |

0,96 |

0,985 |

|

2012 |

2 |

0,98 |

0,993 |

0,989 |

0,985 |

0,964 |

|

2012 |

3 |

1,014 |

0,997 |

1 |

0,995 |

0,99 |

|

2012 |

4 |

0,961 |

0,987 |

0,985 |

0,99 |

0,988 |

|

2013 |

1 |

0,905 |

0,934 |

0,96 |

0,965 |

0,974 |

|

2013 |

2 |

0,985 |

0,943 |

0,949 |

0,966 |

0,969 |

|

2013 |

3 |

1,006 |

0,996 |

0,963 |

0,963 |

0,973 |

|

2013 |

4 |

1 |

1,003 |

0,997 |

0,972 |

0,97 |

|

2014 |

1 |

1,085 |

1,042 |

1,031 |

1,019 |

0,994 |

|

2014 |

2 |

0,924 |

1,001 |

1,001 |

1,002 |

0,999 |

|

2014 |

3 |

0,969 |

0,946 |

0,991 |

0,993 |

0,996 |

|

2014 |

4 |

1,012 |

0,991 |

0,967 |

0,996 |

0,997 |

|

2015 |

1 |

1,032 |

1,022 |

1,004 |

0,983 |

1,003 |

|

2015 |

2 |

1,076 |

1,054 |

1,041 |

1,023 |

1,002 |

|

2015 |

3 |

1 |

1,037 |

1,035 |

1,03 |

1,018 |

|

2015 |

4 |

1,12 |

1,06 |

1,065 |

1,057 |

1,049 |

|

2016 |

1 |

0,911 |

1,01 |

1,007 |

1,023 |

1,024 |

|

2016 |

2 |

1,052 |

0,978 |

1,024 |

1,018 |

1,029 |

|

2016 |

3 |

0,957 |

1,003 |

0,971 |

1,007 |

1,005 |

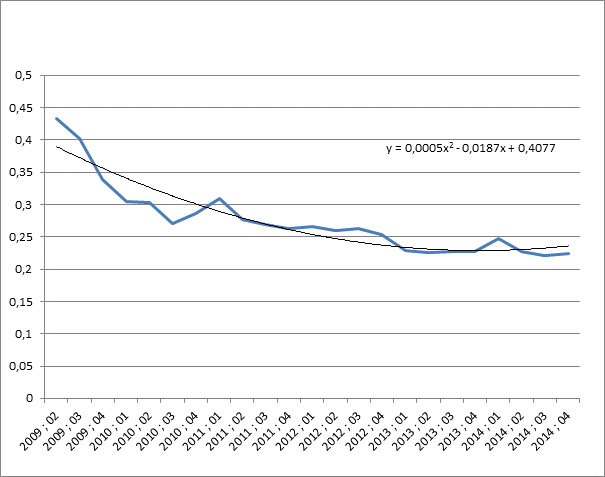

Le point de retournement (en jaune) est placé au troisième trimestre 2014. Selon la méthode des moyennes mobiles, une seule vague d’accélération (en orange) est retenue ; elle débute au premier trimestre 2015. En rouge, la période de crise du dernier cycle. Notons que la vague d’accélération aurait tendance à s’affaiblir. Par le passé, il y a eu des vagues qui ont diminué d’intensité avant la crise mais il y a eu aussi des cycles à plusieurs vagues. Pour le moment, la vague continue et donc nous n’avons à modifier la prévision.

Comme nous l’avons déjà vu, la courbe après le point de retournement est la suivante. Comme les données de cette période n’ont pas été modifiées lors de la publication de fin novembre 2016, la courbe et son équation sont les mêmes que celles du mois dernier.

Les données étant identiques à celles du mois précédent. L’équation y = 0,0005x2 - 0,0187x + 0,4077 désigne le 28ème trimestre de la courbe, soit le premier trimestre 2016, comme point de départ de la vague d’accélération. L’équation de la courbe au moment où la vague d’accélération selon les moyennes mobiles est confirmée (deuxième trimestre 2015) ne donne pas un meilleur résultat. Par conséquent, selon notre démarche, c’est le premier trimestre 2016 qui est pris en compte pour définir le point de départ de la vague d’accélération.

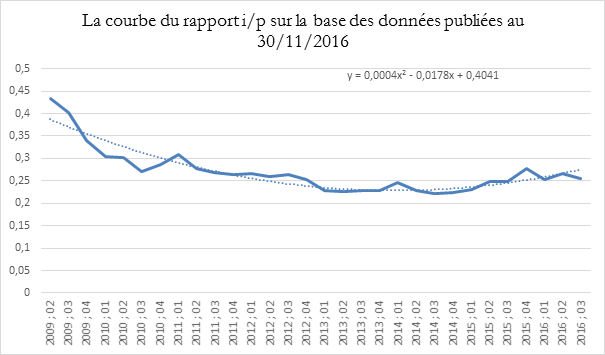

L’équation de la courbe en intégrant les données du troisième trimestre 2016 et les rectifications des données du deuxième trimestre 2016 donne une équation différente :

y = 0,0004x2 - 0,0178x + 0,4041

Le calcul de la demi-pente de la tangente repousse au deuxième trimestre 2017 le point de départ de la vague d’accélération.

C’est la première fois que nous confrontons les données réelles avec leurs incessantes fluctuations avec nos analyses qui ont été faites à partir de données stabilisées. Nous n’avons pas, pour le moment, à remettre en cause la méthode employée. Cependant, nous avons un deuxième signal contradictoire, après celui qui montre la tendance à l’affaiblissement de la vague d’accélération selon la méthode des moyennes mobiles.

Nous avons vu, à travers l’expérience passée qu’il fallait se garder de donner des explications à des mouvements qui peut-être n’auront plus de réalité dès lors qu’une nouvelle révision viendrait à les faire disparaître. D’autre part, ce n’est pas la première fois qu’une vague d’accélération calculée selon la méthode des moyennes mobiles s’étiole avant la crise.

Le seul cas de figure qu’il nous faut envisager à la suite de ces signaux, serait la fin de la vague d’accélération. Ce constat ferait du onzième cycle un cycle à plusieurs vagues. Il n’échapperait pas pour autant nécessairement à une crise intermédiaire. Nous avons déjà étudié des cycles avec plusieurs vagues d’accélération ; ce sont des cycles avec autant de sous-cycles. Ce serait cependant le premier cycle à vagues dont le premier sous-cycle aurait été aussi long puisque ce dernier excéderait largement la longueur moyenne des cycles.

Toutefois, nous n’avons pas, pour le moment, en dépit de signaux contradictoires, de raison pour réviser la prévision.