|

|

Le cycle des crises aux Etats-Unis depuis 1929 (12)

Premier trimestre 2019 |

|

|

|

|

|

|

|

Date |

Juin 2019 – Prairial 227 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

|

|

|

Sommaire

1.1 Le point de retournement est vraisemblablement franchi

1.2 La projection de la vague d’accélération

1.3 L’analyse des moyennes mobiles

1.4 Conclusion : synthèse des méthodes

4.1 Taux de profit d’entreprise

4.3 Taux de profit sur la valeur ajoutée

4.4 Taux de plus-value (profit/salaire)

4.5 Taux de plus-value profit + intérêt / salaire

4.6 Taux de plus-value général

Nous avons souvent mis en évidence les défauts de notre méthode d’analyse. Elle est soumise à des révisions incessantes[1] des données qui peuvent conduire à modifier l’interprétation des évènements et à un retard de publication d’environ un trimestre.

La publication des données du premier trimestre, comme la révision des données du quatrième trimestre laissent penser que le point de retournement qui délimite ce que nous appelons la période d’expansion de la période de contraction a été probablement atteint. En l’occurrence il s’agit du point de retournement du deuxième sous-cycle. Comme nous l’avons montré, selon nos analyses, ce onzième cycle, selon notre notation, a été marqué par l’existence de deux sous-cycles. Le premier, que nous avons arrêté fin 2016, n’a pas débouché sur une crise de surproduction. Celle-ci a été jugulée et un nouveau sous-cycle s’est ouvert. Il est très probable qu’il ait atteint son point de retournement. Il a donc parcouru la phase de reprise recouvrement que nous appelons aussi « vague de décélération » et la phase de prospérité. Les deux phases qu’il lui reste à parcourir sont la phase de haute prospérité (post-prospérité) marquée par le retour des tendances à la surproduction et la phase qui précède la crise de surproduction, phase de surproduction rampante et de surspéculation et que nous appelons aussi « vague d’accélération ». Un des enjeux de notre analyse est de détecter sinon d’anticiper l’arrivée de cette dernière phase qui annonce la crise de surproduction.

L’indicateur que nous privilégions au sein de la table 1.15 : « Price, Costs, and Profit Per Unit of Real Gross Value Added of Nonfinancial Domestic Corporate Business »[2] est le rapport entre le montant unitaire des intérêts et le montant unitaire des profits soit ce que nous appelons le rapport i/p.

Son évolution pour le sous-cycle est le suivant :

|

Date : année ; trimestre |

Rapport i/p |

|

2016 ; 04 |

0,296875 |

|

2017 ; 01 |

0,282442748 |

|

2017 ; 02 |

0,270676692 |

|

2017 ; 03 |

0,283464567 |

|

2017 ; 04 |

0,276923077 |

|

2018 ; 01 |

0,27480916 |

|

2018 ; 02 |

0,255474453 |

|

2018 ; 03 |

0,237762238 |

|

2018 ; 04 |

0,244755245 |

|

2019 ; 01 |

0,25 |

|

|

Fin de la vague d’accélération du premier sous cycle |

|

|

Point de retournement de la période d’expansion du sous-cycle des taux et rapports |

Ce qui n’était pas encore clair lors de la publication des données précédentes semble se préciser. Le point de retournement, le point le plus bas du rapport i/p a été atteint au troisième trimestre 2018. Alors que le PIB du premier trimestre 2019 enregistre un excellent résultat (3,2%), les profits baissent fortement.

Par conséquent, si cela se confirme, le cycle est entré dans la phase de haute prospérité (post-prospérité) voire, c’est ce qu’il faut établir dans la phase finale de la période d’accumulation, la phase que nous appelons la « vague d’accélération » et qui annonce généralement la crise[3].

Regardons maintenant l’évolution des autres taux et rapports.

Le rapport du capital fixe au profit donne le résultat suivant :

|

Année |

Trimestre |

Rapport k/p |

|

2016 |

04 |

1,2578125 |

|

2017 |

01 |

1,236641221 |

|

2017 |

02 |

1,210526316 |

|

2017 |

03 |

1,267716535 |

|

2017 |

04 |

1,238461538 |

|

2018 |

01 |

1,229007634 |

|

2018 |

02 |

1,189781022 |

|

2018 |

03 |

1,132867133 |

|

2018 |

04 |

1,146853147 |

|

2019 |

01 |

1,220588235 |

Le point de retournement potentiel du sous-cycle est atteint au troisième trimestre 2018.

L’évolution des diverses approximations du « taux de profit » est la suivante :

|

Année |

Trimestre |

Taux de profit d’entreprise |

Taux de profit général |

Taux de profit sur la valeur ajoutée |

|

2016 |

04 |

0,14050494 |

0,342377261 |

0,12319538 |

|

2017 |

01 |

0,142701525 |

0,341432225 |

0,124880839 |

|

2017 |

02 |

0,146314631 |

0,34754522 |

0,127516779 |

|

2017 |

03 |

0,139254386 |

0,338481338 |

0,122115385 |

|

2017 |

04 |

0,142700329 |

0,343225806 |

0,124879923 |

|

2018 |

01 |

0,143640351 |

0,343629344 |

0,125478927 |

|

2018 |

02 |

0,149400218 |

0,347826087 |

0,129981025 |

|

2018 |

03 |

0,156798246 |

0,354755784 |

0,135673624 |

|

2018 |

04 |

0,156626506 |

0,357326478 |

0,135416667 |

|

2019 |

01 |

0,148148148 |

0,346104725 |

0,129032258 |

Suivant les taux de profit, un maximum du sous-cycle semble atteint au cours du troisième ou du quatrième trimestre 2018.

L’expression des divers « taux de plus-value » est la suivante :

|

Année |

Trimestre |

Profit/salaire |

(Profit + intérêt) / salaire |

(Valeur - capital fixe - salaire) / salaire- |

|

2016 |

04 |

0,208809135 |

0,270799347 |

0,432300163 |

|

2017 |

01 |

0,211290323 |

0,270967742 |

0,430645161 |

|

2017 |

02 |

0,216965742 |

0,275693312 |

0,438825449 |

|

2017 |

03 |

0,206168831 |

0,26461039 |

0,426948052 |

|

2017 |

04 |

0,211726384 |

0,270358306 |

0,433224756 |

|

2018 |

01 |

0,212662338 |

0,271103896 |

0,433441558 |

|

2018 |

02 |

0,221324717 |

0,277867528 |

0,439418417 |

|

2018 |

03 |

0,232142857 |

0,287337662 |

0,448051948 |

|

2018 |

04 |

0,232899023 |

0,28990228 |

0,45276873 |

|

2019 |

01 |

0,220421394 |

0,275526742 |

0,439222042 |

Ici, le point de retournement potentiel date du quatrième trimestre 2018, quelle que soit la définition de l’approximation du taux de plus-value.

Le calcul de la projection permettant d’anticiper le début de la vague d’accélération se heurte à plusieurs obstacles.

Tout d’abord, la méthode est éprouvée pour les cycles à une seule vague d’accélération or ce cycle en est rendu à son deuxième sous-cycle.

Nous pouvons tenter cependant un calcul à partir des données propres au deuxième sous-cycle. Mais ici aussi nous nous heurtons à une difficulté.

En avril 2017, dans la mise à jour n°6, nous avons commencé à émettre des doutes sur la pérennité de la vague d’accélération. Si la crise de surproduction s’éloignait, il restait la possibilité d’une crise financière, mais imprévisible, comme l’avait montré le huitième cycle. Les données publiées du premier trimestre 2017, publiées en juin 2017 confirmaient que la vague d’accélération était terminée. La première vague d’accélération, si nous faisons la synthèse résultant du croisement des deux méthodes que nous utilisons pour la définir, a duré quatre trimestres, du premier trimestre au quatrième trimestre 2016. Cette analyse a été établie à partir des données disponibles en juin 2017 et c’est sur ces données que nous nous sommes appuyés pour déclarer que la vague d’accélération avait pris fin. La fin du sous-cycle n’était pas encore pour autant évidente, car il restait l’hypothèse d’un nouvelle vague juxtaposée à la première (ce qui aurait été un nouveau cas dans l’histoire des cycles). Cette hypothèse sera écartée avec la révision générale des données de juillet 2017 et la publication des données du deuxième trimestre 2017 en août 2017. A ce moment, nous avons donc déclaré qu’il était clair que le sous-cycle correspondant à la première vague d’accélération était terminé et qu’il nous fallait attendre de détecter une nouvelle vague d’accélération pour à nouveau faire une projection sur la date de la prochaine crise de surproduction. L’hypothèse d’une crise dans la sphère financière indépendamment de la crise de surproduction restait pendante. En même temps, cette révision posait un problème pratique puisqu’elle établissait beaucoup plus clairement un point de retournement de la période d’expansion du cycle des taux et rapports au troisième trimestre 2014 et une vague d’accélération synthétique de 5 trimestres au lieu de 4 trimestres. Une nouvelle révision générale des données en juillet 2018, modifiait beaucoup plus la forme de la vague d’accélération. La vague d’accélération s’étiolait jusqu’au troisième trimestre 2017 au lieu de prendre fin au quatrième trimestre 2016. Nous avons choisi de maintenir les résultats obtenus à partir des données qui ont permis les projections de l’époque et qui ont conclu à la fin du sous-cycle au cours du quatrième trimestre 2016. Le point de départ de la nouvelle analyse du sous-cycle suivant est donc le quatrième trimestre 2016. Quand on fait le calcul de tendance à partir de cette date, le résultat des équations n’est pas significatif. Une des raisons est l’existence d’un point haut au troisième trimestre 2017. Si nous partons de ce point et non du quatrième trimestre 2016, nous obtenons les équations suivantes :

|

Rapports et taux |

Equation de la courbe de tendance |

Date potentielle du départ de la vague d’accélération |

|

Rapport i/p |

y = 0,0013x2 - 0,0175x + 0,3047 |

2019 ; 4 |

|

Rapport k/p |

y = 0,0071x2 - 0,0719x + 1,349 |

2019 ; 1 |

|

Taux de profit entreprise (tpe) |

y = -0,0007x2 + 0,0083x + 0,1296 |

2019 ; 2 |

|

Taux de profit général (tpg) |

y = -0,0008x2 + 0,0083x + 0,3294 |

2019 ; 1 |

|

Taux de profit sur valeur ajoutée (tpva) |

y = -0,0006x2 + 0,0064x + 0,1147 |

2019 ; 2 |

|

Taux de plus-value (profit/salaire) (tpls) |

y = -0,001x2 + 0,012x + 0,1923 |

2019 ; 3 |

|

Taux de plus-value (profit + intérêt /salaire) (tplis) |

y = -0,001x2 + 0,0113x + 0,2518 |

2019 ; 2 |

|

Taux de plus-value général (valeur - salaire – capital fixe / salaire) (tplg) |

y = -0,0008x2 + 0,01x + 0,4159 |

2019 ; 3 |

La série i/p, à laquelle nous donnons le plus d’importance pointe sur le quatrième trimestre 2019.

|

2008 |

1 |

1,178 |

1,136 |

1,159 |

1,137 |

1,137 |

Décembre 2007 |

|

2008 |

2 |

1,036 |

1,101 |

1,098 |

1,121 |

1,111 |

|

|

2008 |

3 |

0,879 |

0,956 |

1,021 |

1,036 |

1,063 |

|

|

2008 |

4 |

1,149 |

1,005 |

1,016 |

1,052 |

1,059 |

|

|

2009 |

1 |

1,078 |

1,111 |

1,031 |

1,032 |

1,058 |

|

|

2009 |

2 |

1,052 |

1,065 |

1,09 |

1,037 |

1,037 |

Juin 2009 |

|

2009 |

3 |

0,913 |

0,981 |

1,011 |

1,041 |

1,009 |

|

|

2009 |

4 |

0,849 |

0,883 |

0,939 |

0,972 |

1,002 |

|

|

2010 |

1 |

0,908 |

0,876 |

0,89 |

0,932 |

0,961 |

|

|

2010 |

2 |

0,984 |

0,944 |

0,908 |

0,91 |

0,941 |

|

|

2010 |

3 |

0,873 |

0,929 |

0,922 |

0,9 |

0,903 |

|

|

2010 |

4 |

1,038 |

0,95 |

0,962 |

0,947 |

0,923 |

|

|

2011 |

1 |

1,092 |

1,065 |

0,996 |

0,993 |

0,974 |

|

|

2011 |

2 |

0,865 |

0,973 |

0,994 |

0,962 |

0,966 |

|

|

2011 |

3 |

0,978 |

0,917 |

0,975 |

0,99 |

0,965 |

|

|

2011 |

4 |

0,972 |

0,975 |

0,934 |

0,974 |

0,987 |

|

|

2012 |

1 |

0,993 |

0,982 |

0,981 |

0,948 |

0,978 |

|

|

2012 |

2 |

0,979 |

0,986 |

0,981 |

0,981 |

0,954 |

|

|

2012 |

3 |

1,064 |

1,021 |

1,012 |

1,002 |

0,997 |

|

|

2012 |

4 |

0,959 |

1,01 |

1 |

0,998 |

0,993 |

|

|

2013 |

1 |

0,9 |

0,93 |

0,974 |

0,975 |

0,979 |

|

|

2013 |

2 |

1 |

0,948 |

0,952 |

0,98 |

0,98 |

|

|

2013 |

3 |

1,027 |

1,014 |

0,973 |

0,969 |

0,989 |

|

|

2013 |

4 |

1,007 |

1,017 |

1,011 |

0,982 |

0,977 |

|

|

2014 |

1 |

1,066 |

1,037 |

1,034 |

1,025 |

0,999 |

|

|

2014 |

2 |

0,925 |

0,993 |

0,998 |

1,005 |

1,004 |

|

|

2014 |

3 |

0,936 |

0,931 |

0,975 |

0,983 |

0,991 |

|

|

2014 |

4 |

1,006 |

0,97 |

0,954 |

0,982 |

0,987 |

|

|

2015 |

1 |

1,054 |

1,03 |

0,998 |

0,978 |

0,996 |

|

|

2015 |

2 |

1,028 |

1,041 |

1,029 |

1,005 |

0,988 |

|

|

2015 |

3 |

1,002 |

1,015 |

1,027 |

1,022 |

1,005 |

|

|

2015 |

4 |

1,121 |

1,061 |

1,05 |

1,051 |

1,043 |

|

|

2016 |

1 |

0,963 |

1,038 |

1,026 |

1,026 |

1,032 |

|

|

2016 |

2 |

1,09 |

1,025 |

1,055 |

1,042 |

1,04 |

|

|

2016 |

3 |

1,015 |

1,051 |

1,022 |

1,044 |

1,036 |

|

|

2016 |

4 |

1,051 |

1,033 |

1,051 |

1,029 |

1,046 |

|

|

2017 |

1 |

0,951 |

1 |

1,005 |

1,024 |

1,013 |

|

|

2017 |

2 |

0,958 |

0,955 |

0,986 |

0,993 |

1,011 |

|

|

2017 |

3 |

1,047 |

1,002 |

0,984 |

1,001 |

1,004 |

|

|

2017 |

4 |

0,977 |

1,011 |

0,993 |

0,982 |

0,996 |

|

|

2018 |

1 |

0,992 |

0,985 |

1,005 |

0,993 |

0,984 |

|

|

2018 |

2 |

0,93 |

0,961 |

0,966 |

0,986 |

0,981 |

|

|

2018 |

3 |

0,931 |

0,93 |

0,951 |

0,958 |

0,976 |

|

|

2018 |

4 |

1,029 |

0,978 |

0,961 |

0,969 |

0,971 |

|

|

2019 |

1 |

1,021 |

1,025 |

0,993 |

0,976 |

0,979 |

|

|

Crise de 2007-2009 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération selon les moyennes mobiles |

|

|

Indice précurseur d’une nouvelle vague d’accélération ? |

On peut éventuellement faire l’analyse des prémisses d’une nouvelle vague puisque deux colonnes dépassent 1 (signe d’une progression d’un trimestre à l’autre) mais une vague d’accélération ne compte que si trois colonnes dépassent 1 pendant deux trimestres. Donc, sur la base des données actuelles, nous concluons qu’au mieux une vague d’accélération débuterait le trimestre suivant, serait confirmée au troisième trimestre et ouvrirait la possibilité d’une crise à partir du quatrième trimestre. En même temps, l’analyse de la projection à partir des courbes de tendance donne le quatrième trimestre 2019 comme point de départ de la vague d’accélération et donc repousse la perspective de la crise à 2020 au plus tôt.

|

2008 |

1 |

1,112 |

1,06 |

1,082 |

1,063 |

1,063 |

Décembre 2007 |

|

2008 |

2 |

1,024 |

1,066 |

1,047 |

1,066 |

1,054 |

|

|

2008 |

3 |

0,886 |

0,954 |

1,003 |

1,004 |

1,026 |

|

|

2008 |

4 |

1,206 |

1,036 |

1,032 |

1,051 |

1,042 |

|

|

2009 |

1 |

1,109 |

1,153 |

1,062 |

1,053 |

1,064 |

|

|

2009 |

2 |

1,065 |

1,086 |

1,12 |

1,063 |

1,056 |

Juin 2009 |

|

2009 |

3 |

0,931 |

0,996 |

1,03 |

1,065 |

1,032 |

|

|

2009 |

4 |

0,854 |

0,894 |

0,95 |

0,986 |

1,021 |

|

|

2010 |

1 |

0,896 |

0,874 |

0,895 |

0,938 |

0,97 |

|

|

2010 |

2 |

0,984 |

0,938 |

0,906 |

0,913 |

0,946 |

|

|

2010 |

3 |

0,885 |

0,935 |

0,921 |

0,901 |

0,908 |

|

|

2010 |

4 |

1,06 |

0,967 |

0,973 |

0,951 |

0,927 |

|

|

2011 |

1 |

1,099 |

1,08 |

1,011 |

1,004 |

0,979 |

|

|

2011 |

2 |

0,883 |

0,986 |

1,009 |

0,977 |

0,978 |

|

|

2011 |

3 |

0,991 |

0,934 |

0,988 |

1,005 |

0,979 |

|

|

2011 |

4 |

0,978 |

0,985 |

0,948 |

0,985 |

0,999 |

|

|

2012 |

1 |

0,98 |

0,979 |

0,983 |

0,956 |

0,984 |

|

|

2012 |

2 |

0,993 |

0,986 |

0,983 |

0,985 |

0,962 |

|

|

2012 |

3 |

1,056 |

1,024 |

1,009 |

1,001 |

0,999 |

|

|

2012 |

4 |

0,973 |

1,013 |

1,007 |

1 |

0,995 |

|

|

2013 |

1 |

0,953 |

0,963 |

0,993 |

0,993 |

0,991 |

|

|

2013 |

2 |

1,007 |

0,979 |

0,977 |

0,997 |

0,996 |

|

|

2013 |

3 |

1,041 |

1,024 |

1 |

0,993 |

1,005 |

|

|

2013 |

4 |

1,013 |

1,027 |

1,02 |

1,003 |

0,997 |

|

|

2014 |

1 |

1,08 |

1,047 |

1,045 |

1,036 |

1,019 |

|

|

2014 |

2 |

0,925 |

0,999 |

1,004 |

1,013 |

1,011 |

|

|

2014 |

3 |

0,936 |

0,931 |

0,979 |

0,987 |

0,997 |

|

|

2014 |

4 |

1 |

0,967 |

0,952 |

0,984 |

0,99 |

|

|

2015 |

1 |

1,054 |

1,027 |

0,995 |

0,976 |

0,997 |

|

|

2015 |

2 |

1,041 |

1,047 |

1,032 |

1,007 |

0,989 |

|

|

2015 |

3 |

0,973 |

1,006 |

1,021 |

1,016 |

1 |

|

|

2015 |

4 |

1,121 |

1,046 |

1,044 |

1,047 |

1,038 |

|

|

2016 |

1 |

0,93 |

1,02 |

1,005 |

1,013 |

1,021 |

|

|

2016 |

2 |

1,073 |

0,999 |

1,038 |

1,022 |

1,026 |

|

|

2016 |

3 |

1,009 |

1,04 |

1,003 |

1,03 |

1,019 |

|

|

2016 |

4 |

1,03 |

1,019 |

1,037 |

1,01 |

1,03 |

|

|

2017 |

1 |

0,983 |

1,006 |

1,007 |

1,023 |

1,004 |

|

|

2017 |

2 |

0,979 |

0,981 |

0,997 |

1 |

1,014 |

|

|

2017 |

3 |

1,047 |

1,013 |

1,003 |

1,009 |

1,009 |

|

|

2017 |

4 |

0,977 |

1,011 |

1 |

0,996 |

1,003 |

|

|

2018 |

1 |

0,992 |

0,985 |

1,005 |

0,998 |

0,995 |

|

|

2018 |

2 |

0,968 |

0,98 |

0,979 |

0,996 |

0,992 |

|

|

2018 |

3 |

0,952 |

0,96 |

0,971 |

0,973 |

0,987 |

|

|

2018 |

4 |

1,012 |

0,982 |

0,977 |

0,981 |

0,98 |

|

|

2019 |

1 |

1,064 |

1,038 |

1,009 |

0,998 |

0,997 |

|

|

Crise de 2007-2009 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération (potentielle pour le nouveau sous cycle) |

L’évolution du rapport k/p laisse penser qu’un début de vague d’accélération est détecté. C’est notamment ce fait qui laisse penser qu’il peut en être de même pour la série précédente (i/p). On retrouve la même physionomie pour la plupart des autres séries (publiées en annexe). Mais comme nous privilégions toujours la série i/p et que nous faisons la synthèse aussi bien des diverses séries que des résultats obtenus par les deux méthodes d’évaluation des vagues d’accélération, nous ne considérons pas, à partir des données actuelles, que le cycle est entré dans la dernière phase précédent la crise de surproduction : la phase de surproduction, surspéculation que nous appelons aussi « vague d’accélération ».

En relation (potentiellement) avec le calcul des moyennes mobiles (voir plus haut ou en annexe) deux équations annoncent le départ d’une vague d’accélération pour le premier trimestre 2019 (rapport k/p ou tpg).

Trois autres équations pointent sur le deuxième trimestre alors que selon la moyenne mobile la vague d’accélération est potentiellement entamée (tpe, tpva, tplis). La synthèse qui aurait besoin de plusieurs confirmations repousse donc le départ de la vague au deuxième trimestre. Si la moyenne mobile confirme une vague d’accélération pour ces séries au deuxième trimestre, le calcul de l’équation sur cette nouvelle base permettra de faire une synthèse plus précise.

Deux autres équations pointent sur le troisième trimestre 2019 (tpls, tplg). Dans le premier cas (voir annexe), la vague d’accélération est potentiellement commencée mais pas pour le second. Comme pour les précédents un nouveau calcul sera nécessaire avec les données du prochain trimestre et même le suivant pour la série du taux de plus-value général si une vague d’accélération potentielle paraît plausible.

Enfin, notre série privilégiée le rapport i/p pointe sur le quatrième trimestre 2019. Du point de vue des moyennes mobiles, comme indiqué ci-après, la vague d’accélération n’est pas commencée au premier trimestre.

Comme notre méthode établit une vague synthétique à partir de l’analyse des séries tout en donnant une attention particulière à la série i/p, nous en tirons la conclusion que, sur la base des données actuelles, pour le moment, la vague d’accélération synthétique n’est pas commencée. De nombreux facteurs laissent penser que pour certaines séries, elle a commencé. Toutefois, la synthèse finale nous renvoie à la fin de l’année 2019, ce qui ouvre la perspective d’une crise à partir de 2020.

En conclusion, la synthèse des données disponibles nous conduit à penser que la crise se rapproche mais n’est pas imminente. Aux Etats-Unis, le cycle actuel sera donc celui de la plus longue période d’accumulation de l’histoire du mode de production capitaliste moderne.

A partir des données du deuxième trimestre, nous pourrons préciser certains points.

Dans la présentation que nous avons faite lors de la dernière mise à jour (mise à jour N°11), nous avons montré, bien que nous n’ayons pu rassembler toutes les données pour une étude plus complète, que pour la différence entre le rendement des bons du trésor à 10 ans et trois mois, à 10 ans et 2 ans et à 10 ans et un an avait été négative avant que n’arrive la crise et même avant que ne commence la vague d’accélération pour la différence entre le taux à 10 ans et le taux à deux ans.

Comme aucun de ces séries ne se traduisait par une inversion des taux, nous avons conclu que cela renforçait l’idée que la vague d’accélération et par suite, la crise de surproduction, n’était pas encore en vue.

Les analystes tenant d’une crise imminente faisait reposer leur analyse sur, notamment, l’inversion des taux à 5 ans et des taux à court terme.

Au mois de mai, d’autres séries mettent en évidence une inversion des taux. C’est le cas par exemple du taux à 10 ans moins le taux à trois mois, du taux à 10 ans moins le taux des prêts interbancaires des réserves obligatoires en excédent (non rémunérées aux Etats-Unis) ; la même chose vaut pour le taux à 5 ans et à 1 an.

Tous ces facteurs sont évidemment des signes que la crise de surproduction se rapproche.

Toutefois, l’inversion de la différence entre le taux à 10 ans et le taux à 2 ans ne s’est pas produite. Or, nous avons montré que cette série anticipait, du moins pour tous les derniers cycles, l’arrivée de la vague d’accélération. L’absence d’inversion pour cette série est argument supplémentaire pour conforter notre analyse.

Le record historique de l’indice SP500 en cours de séance boursière a été atteint le 1 mai 2019 (2954,13) et le 30 avril 2019 (2945,83) pour le record historique en fin de séance. Le dernier record mensuel datait de septembre 2018 ; il a été détrôné par le mois d’avril 2019. La plus longue période progressive du cycle boursier de l’histoire des Etats-Unis a donc été encore améliorée. Ce nouveau record a fait suite au plus fort décrochage du cycle (-20% ; le minimum de cet épisode boursier a été atteint le 26/12/2018)

Nous pouvons mettre à jour le tableau de notre dernière livraison qui devient :

|

Cycle des crises |

Date du maximum du cours du cycle |

Date du minimum du cours du cycle |

Durée de la phase progressive du cycle boursier (en jours) |

|

Deuxième cycle |

05/01/1953 |

14/09/1953 |

|

|

Troisième cycle |

03/08/1956 |

22/10/1957 |

1 054 |

|

Quatrième cycle |

03/08/1959 |

25/10/1960 |

650 |

|

Cinquième cycle |

02/12/1968 |

26/05/1970 |

2 960 |

|

Sixième cycle |

11/01/1973 |

04/10/1974 |

961 |

|

Septième cycle a |

13/02/1980 |

27/03/1980 |

1 958 |

|

Septième cycle b |

26/11/1980 |

09/08/1982 |

244 |

|

Huitième cycle |

16/07/1990 |

11/10/1990 |

2 898 |

|

Neuvième cycle |

24/03/2000 |

21/09/2001 |

3 452 |

|

Dixième cycle |

11/10/2007 |

06/03/2009 |

2 211 |

|

Onzième cycle |

01/05/2019 (p) |

|

3 708 (p) |

(p) partiel ; le cycle est encore en cours et ce résultat n’est peut-être pas définitif. Quoi qu’il en soit, la phase progressive du cycle boursier est la plus longue jamais enregistrée.

Nous renvoyons à notre mise à jour n°11 pour la discussion sur l’évolution potentielle du cours boursier. La délimitation de la vague d’accélération sera un facteur d’appréciation ultérieur.

L’évolution générale sur les trois derniers cycles est la suivante :

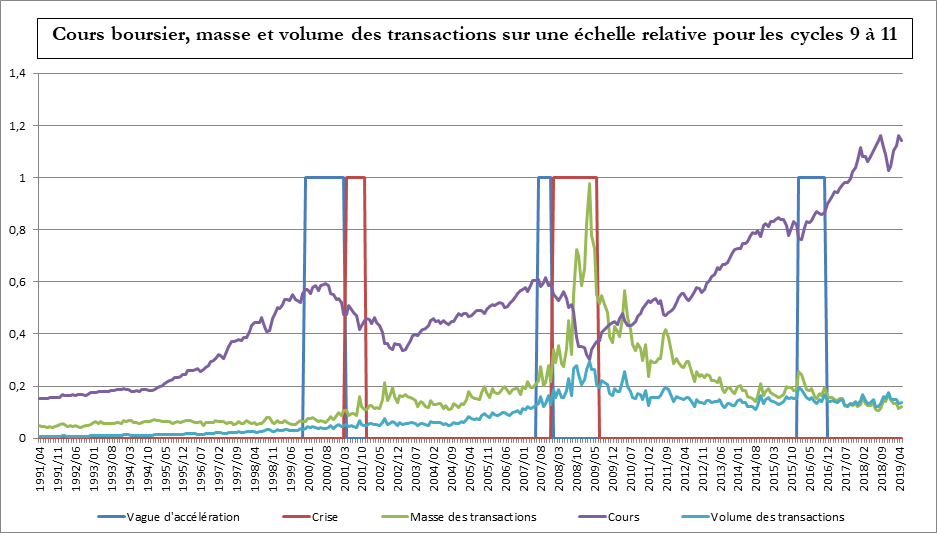

Comme nous avons pu tracer une courbe de tendance pour le deuxième sous-cycle, exercice qui ne va pas de soi et que nous avons dû assortir de gymnastique corrective, nous pouvons faire une première ébauche de découpage du sous-cycle en phase et par la même occasion republier le tableau mis à jour qui détaille l’évolution du cours, du volume et de la masse des transactions par phase[4].

A l’exception de la phase de post prospérité, le volume des transactions est inférieur dans chaque phase du sous-cycle. La masse des transactions du deuxième sous-cycle est systématiquement inférieure à celle du premier quelle que soit la phase considérée

Cycle : numéro d’ordre des cycles et éventuellement des cycles intermédiaires au sein de chaque cycle.

La ligne comportant le numéro d’ordre du cycle suivi d’un m donne la « masse » des transactions (le volume des transactions divisé par le cours) ; la ligne où le numéro d’ordre est suivi d’un $ donne le volume des transactions exprimé en dollars.

L’indice moyen du cours boursier, calculé à partir du SP500, figure sur la ligne où figure un Sp. La phase pendant laquelle l’indice est au plus haut est hachurée avec des diagonales orientées vers la gauche. La phase où l’indice est au plus bas, une fois le point haut boursier franchi, est mise en évidence par des hachures orientées à droite.

VD : Moyenne des transactions pendant la vague de décélération.

PP : Moyenne des transactions pendant la phase de prospérité.

PPP : Moyenne des transactions pendant la phase de post prospérité (haute prospérité).

VA : Moyenne des transactions pendant la vague d’accélération.

VAD : Moyenne des transactions lors de la vague d’accélération pendant la période dépressive du cycle boursier.

SEC : Moyenne des transactions lors de la séquence d’entrée en crise. La crise de surproduction est déclarée et le point haut boursier a été franchi dans une phase précédente.

SECVHS : Moyenne des transactions lors de la partie aval de la séquence d’entrée en crise. Le cours boursier repart à la hausse tandis que la crise continue et que le rapport i/p continue de progresser. C’est une nouvelle partie hyperspéculative de la séquence d’entrée de crise. Cette phase relève du cycle des crises et du cycle des taux et rapports en cours, mais, du point de vue du cycle boursier, elle inaugure le cycle suivant. A la différence de la phase amont, absente des derniers cycles, cette phase est généralement présente mais la tendance serait à son raccourcissement. Quand la moyenne de la masse des transactions y est supérieure à celle de la séquence d’entrée de crise (SEC) proprement dite, nous la mettons en relief avec des diagonales orientées vers la gauche (et une grande diagonale si de plus l’activité transactionnelle y est la plus importante du cycle des crises).

SSC : Moyenne des transactions pendant la séquence de sortie de crise.

La phase, commune aux deux cycles (cycle des crises et cycle boursier), où la moyenne de la masse des transactions est la plus forte est grisée et celle où la moyenne des transactions est la plus basse est hachurée horizontalement.

|

Cycle |

VD |

PP |

PPP |

VA |

VAD |

SEC |

SECVHS |

SSC |

|

9m |

503.718 |

627.715 |

609.920 |

690.016 |

871.178 |

1.052.644 |

1.209.580 |

1.110.597 |

|

9$ |

209.753.142 |

346.768.364 |

665.794.870 |

993.438.383 |

1.158.305.286 |

1.230.132.437 |

1.302.229.565 |

1.253.809.524 |

|

9Sp |

414,1 |

553,5 |

1094,2 |

1442,9 |

1341,6 |

1187,7 |

1076,6 |

1129,7 |

|

10m |

1.470.978 |

1.498.926 |

1.935.616 |

2.280.936 |

2.499.600 |

5.111.407 |

7.793.895 |

6.406.708 |

|

10$ |

1.409.100.049 |

1.782.617.514 |

2.759.756.840 |

3.417.616.696 |

3.374.040.560 |

5.318.500.118 |

6.612.158.057 |

5.850.672.374 |

|

10Sp |

974,7 |

1180,1 |

1425,1 |

1503,0 |

1471,3 |

1138,6 |

848,2 |

914,3 |

|

11m |

3.974.067 |

2.402.404 |

1.792.200 |

1.914.378 |

|

|

|

|

|

11$ |

4.502.513.491 |

3.573.763.390 |

3.655.730.081 |

3.948.008.755 |

|

|

|

|

|

11Sp |

1.152,4 |

1.551,1 |

2051,4 |

2078,4 |

|

|

|

|

|

11v2m |

1.469.015 |

1.270.634 |

1.381.075 |

|

|

|

|

|

|

11v2$ |

3.473.048.944 |

3.429.584.005 |

3.778.694.012 |

|

|

|

|

|

|

11v2Sp |

2.368,6 |

2705,2 |

2750,7 |

|

|

|

|

|

|

2014 |

3 |

0,932 |

0,925 |

0,977 |

0,986 |

0,995 |

|

2014 |

4 |

1,002 |

0,966 |

0,948 |

0,983 |

0,989 |

|

2015 |

1 |

1,066 |

1,034 |

0,998 |

0,976 |

0,998 |

|

2015 |

2 |

1,037 |

1,051 |

1,035 |

1,008 |

0,988 |

|

2015 |

3 |

0,974 |

1,005 |

1,024 |

1,019 |

1,001 |

|

2015 |

4 |

1,135 |

1,053 |

1,048 |

1,052 |

1,043 |

|

2016 |

1 |

0,923 |

1,022 |

1,007 |

1,014 |

1,023 |

|

2016 |

2 |

1,074 |

0,996 |

1,039 |

1,023 |

1,026 |

|

2016 |

3 |

1,006 |

1,039 |

0,999 |

1,031 |

1,02 |

|

2016 |

4 |

1,041 |

1,023 |

1,04 |

1,01 |

1,033 |

|

2017 |

1 |

0,985 |

1,012 |

1,01 |

1,025 |

1,004 |

|

2017 |

2 |

0,975 |

0,98 |

1 |

1,001 |

1,015 |

|

2017 |

3 |

1,051 |

1,013 |

1,003 |

1,012 |

1,011 |

|

2017 |

4 |

0,976 |

1,012 |

1 |

0,996 |

1,005 |

|

2018 |

1 |

0,993 |

0,985 |

1,006 |

0,998 |

0,996 |

|

2018 |

2 |

0,961 |

0,978 |

0,977 |

0,995 |

0,991 |

|

2018 |

3 |

0,953 |

0,957 |

0,97 |

0,971 |

0,987 |

|

2018 |

4 |

1,001 |

0,976 |

0,971 |

0,977 |

0,977 |

|

2019 |

1 |

1,057 |

1,029 |

1,003 |

0,992 |

0,992 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération (potentielle pour le nouveau sous cycle) |

|

2014 |

3 |

0,965 |

0,958 |

0,992 |

0,996 |

0,999 |

|

2014 |

4 |

1,003 |

0,984 |

0,973 |

0,995 |

0,997 |

|

2015 |

1 |

1,048 |

1,025 |

1,005 |

0,991 |

1,005 |

|

2015 |

2 |

1,02 |

1,034 |

1,024 |

1,009 |

0,997 |

|

2015 |

3 |

0,987 |

1,003 |

1,018 |

1,014 |

1,004 |

|

2015 |

4 |

1,023 |

1,005 |

1,01 |

1,019 |

1,016 |

|

2016 |

1 |

1 |

1,011 |

1,003 |

1,007 |

1,015 |

|

2016 |

2 |

1,036 |

1,018 |

1,02 |

1,011 |

1,013 |

|

2016 |

3 |

1,003 |

1,019 |

1,013 |

1,015 |

1,01 |

|

2016 |

4 |

1,009 |

1,006 |

1,016 |

1,012 |

1,014 |

|

2017 |

1 |

1,003 |

1,006 |

1,005 |

1,013 |

1,01 |

|

2017 |

2 |

0,982 |

0,993 |

0,998 |

0,999 |

1,006 |

|

2017 |

3 |

1,027 |

1,004 |

1,004 |

1,005 |

1,005 |

|

2017 |

4 |

0,986 |

1,006 |

0,998 |

0,999 |

1,001 |

|

2018 |

1 |

0,999 |

0,992 |

1,004 |

0,998 |

0,999 |

|

2018 |

2 |

0,988 |

0,993 |

0,991 |

1 |

0,996 |

|

2018 |

3 |

0,98 |

0,984 |

0,989 |

0,988 |

0,996 |

|

2018 |

4 |

0,993 |

0,987 |

0,987 |

0,99 |

0,989 |

|

2019 |

1 |

1,032 |

1,013 |

1,002 |

0,998 |

0,998 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération (potentielle pour le nouveau sous cycle) |

|

2014 |

2 |

0,929 |

0,999 |

1,003 |

1,009 |

1,007 |

|

2014 |

3 |

0,942 |

0,935 |

0,98 |

0,988 |

0,996 |

|

2014 |

4 |

1,002 |

0,971 |

0,956 |

0,985 |

0,991 |

|

2015 |

1 |

1,056 |

1,029 |

0,999 |

0,98 |

0,999 |

|

2015 |

2 |

1,032 |

1,044 |

1,03 |

1,007 |

0,99 |

|

2015 |

3 |

0,978 |

1,004 |

1,021 |

1,016 |

1,001 |

|

2015 |

4 |

1,116 |

1,046 |

1,041 |

1,045 |

1,037 |

|

2016 |

1 |

0,933 |

1,019 |

1,006 |

1,012 |

1,02 |

|

2016 |

2 |

1,064 |

0,996 |

1,034 |

1,02 |

1,022 |

|

2016 |

3 |

1,006 |

1,034 |

1 |

1,027 |

1,017 |

|

2016 |

4 |

1,034 |

1,02 |

1,034 |

1,008 |

1,028 |

|

2017 |

1 |

0,987 |

1,01 |

1,009 |

1,022 |

1,004 |

|

2017 |

2 |

0,979 |

0,983 |

1 |

1,001 |

1,013 |

|

2017 |

3 |

1,044 |

1,011 |

1,003 |

1,011 |

1,01 |

|

2017 |

4 |

0,978 |

1,01 |

1 |

0,997 |

1,004 |

|

2018 |

1 |

0,995 |

0,986 |

1,005 |

0,999 |

0,996 |

|

2018 |

2 |

0,965 |

0,98 |

0,979 |

0,995 |

0,992 |

|

2018 |

3 |

0,958 |

0,962 |

0,973 |

0,974 |

0,988 |

|

2018 |

4 |

1,002 |

0,979 |

0,975 |

0,98 |

0,979 |

|

2019 |

1 |

1,049 |

1,026 |

1,003 |

0,993 |

0,993 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération (potentielle pour le nouveau sous cycle) |

|

2014 |

1 |

1,096 |

1,055 |

1,047 |

1,035 |

1,018 |

|

2014 |

2 |

0,914 |

1,001 |

1,005 |

1,011 |

1,009 |

|

2014 |

3 |

0,932 |

0,923 |

0,978 |

0,987 |

0,995 |

|

2014 |

4 |

1,003 |

0,966 |

0,947 |

0,984 |

0,99 |

|

2015 |

1 |

1,074 |

1,038 |

1,001 |

0,977 |

1,001 |

|

2015 |

2 |

1,036 |

1,054 |

1,038 |

1,01 |

0,989 |

|

2015 |

3 |

0,975 |

1,005 |

1,027 |

1,021 |

1,003 |

|

2015 |

4 |

1,123 |

1,048 |

1,044 |

1,051 |

1,042 |

|

2016 |

1 |

0,933 |

1,023 |

1,007 |

1,014 |

1,025 |

|

2016 |

2 |

1,074 |

1,001 |

1,04 |

1,024 |

1,026 |

|

2016 |

3 |

1,007 |

1,039 |

1,003 |

1,031 |

1,02 |

|

2016 |

4 |

1,039 |

1,023 |

1,039 |

1,012 |

1,033 |

|

2017 |

1 |

0,988 |

1,013 |

1,011 |

1,026 |

1,007 |

|

2017 |

2 |

0,974 |

0,981 |

1 |

1,002 |

1,015 |

|

2017 |

3 |

1,052 |

1,013 |

1,004 |

1,013 |

1,012 |

|

2017 |

4 |

0,974 |

1,012 |

0,999 |

0,997 |

1,005 |

|

2018 |

1 |

0,996 |

0,985 |

1,007 |

0,998 |

0,996 |

|

2018 |

2 |

0,961 |

0,978 |

0,977 |

0,995 |

0,991 |

|

2018 |

3 |

0,953 |

0,957 |

0,97 |

0,971 |

0,987 |

|

2018 |

4 |

0,997 |

0,975 |

0,97 |

0,976 |

0,976 |

|

2019 |

1 |

1,057 |

1,027 |

1,001 |

0,991 |

0,992 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération (potentielle pour le nouveau sous cycle) |

|

2014 |

1 |

1,082 |

1,047 |

1,04 |

1,03 |

1,018 |

|

2014 |

2 |

0,928 |

1,002 |

1,005 |

1,01 |

1,008 |

|

2014 |

3 |

0,943 |

0,935 |

0,983 |

0,99 |

0,997 |

|

2014 |

4 |

1,002 |

0,971 |

0,956 |

0,987 |

0,992 |

|

2015 |

1 |

1,064 |

1,033 |

1,002 |

0,982 |

1,002 |

|

2015 |

2 |

1,031 |

1,047 |

1,032 |

1,009 |

0,992 |

|

2015 |

3 |

0,974 |

1,002 |

1,022 |

1,017 |

1,002 |

|

2015 |

4 |

1,098 |

1,035 |

1,034 |

1,041 |

1,033 |

|

2016 |

1 |

0,94 |

1,015 |

1,002 |

1,009 |

1,019 |

|

2016 |

2 |

1,055 |

0,996 |

1,028 |

1,015 |

1,018 |

|

2016 |

3 |

1,004 |

1,029 |

0,999 |

1,022 |

1,013 |

|

2016 |

4 |

1,027 |

1,015 |

1,028 |

1,006 |

1,023 |

|

2017 |

1 |

0,999 |

1,013 |

1,01 |

1,021 |

1,004 |

|

2017 |

2 |

0,983 |

0,991 |

1,003 |

1,003 |

1,013 |

|

2017 |

3 |

1,042 |

1,012 |

1,008 |

1,013 |

1,011 |

|

2017 |

4 |

0,979 |

1,01 |

1,001 |

1 |

1,006 |

|

2018 |

1 |

0,997 |

0,988 |

1,006 |

1 |

1 |

|

2018 |

2 |

0,976 |

0,986 |

0,984 |

0,998 |

0,995 |

|

2018 |

3 |

0,967 |

0,971 |

0,98 |

0,98 |

0,992 |

|

2018 |

4 |

0,991 |

0,979 |

0,978 |

0,983 |

0,982 |

|

2019 |

1 |

1,052 |

1,022 |

1,003 |

0,996 |

0,996 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération (potentielle pour le nouveau sous cycle) |

|

2014 |

1 |

1,066 |

1,036 |

1,028 |

1,022 |

1,01 |

|

2014 |

2 |

0,95 |

1,006 |

1,006 |

1,007 |

1,007 |

|

2014 |

3 |

0,964 |

0,957 |

0,992 |

0,996 |

0,999 |

|

2014 |

4 |

1,004 |

0,983 |

0,972 |

0,995 |

0,997 |

|

2015 |

1 |

1,052 |

1,028 |

1,006 |

0,991 |

1,006 |

|

2015 |

2 |

1,019 |

1,035 |

1,025 |

1,009 |

0,997 |

|

2015 |

3 |

0,987 |

1,003 |

1,019 |

1,015 |

1,005 |

|

2015 |

4 |

1,024 |

1,005 |

1,01 |

1,02 |

1,017 |

|

2016 |

1 |

1 |

1,012 |

1,004 |

1,008 |

1,016 |

|

2016 |

2 |

1,036 |

1,018 |

1,02 |

1,012 |

1,013 |

|

2016 |

3 |

1,003 |

1,019 |

1,013 |

1,016 |

1,01 |

|

2016 |

4 |

1,011 |

1,007 |

1,017 |

1,013 |

1,015 |

|

2017 |

1 |

1,004 |

1,007 |

1,006 |

1,013 |

1,011 |

|

2017 |

2 |

0,981 |

0,993 |

0,999 |

1 |

1,007 |

|

2017 |

3 |

1,028 |

1,004 |

1,004 |

1,006 |

1,005 |

|

2017 |

4 |

0,986 |

1,006 |

0,998 |

0,999 |

1,002 |

|

2018 |

1 |

0,999 |

0,992 |

1,004 |

0,998 |

0,999 |

|

2018 |

2 |

0,986 |

0,993 |

0,99 |

1 |

0,996 |

|

2018 |

3 |

0,981 |

0,984 |

0,989 |

0,988 |

0,996 |

|

2018 |

4 |

0,99 |

0,985 |

0,986 |

0,989 |

0,988 |

|

2019 |

1 |

1,031 |

1,01 |

1 |

0,997 |

0,997 |

|

|

Point de retournement de la période d’expansion des sous-cycles |

|

|

Vague d’accélération selon les moyennes mobiles |

|

|

Indice précurseur d’une nouvelle vague d’accélération ? |

[1] Bien plus nombreuses que nous le pensions quand nous avons écrit le livre à partir de données stabilisées. D’autre part, elles sont aussi tributaires de changements de bases.

[3] Mais nous avons vu qu’il y a des cycles avec plusieurs vagues d’accélération.

[4] Sa dernière publication remonte à la mise à jour n°10.