![]()

|

|

Le cycle des crises aux Etats-Unis depuis 1929 (11)

Quatrième trimestre 2018 |

|

|

|

|

|

|

|

Date |

Mai 2019 – Floréal 227 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

|

|

|

Sommaire

1.... Pour qui sonne le glas ?

2... L’inversion des taux (première approche)

3... Ce que nous dit notre méthode d’analyse

5... -L’accumulation des tonneaux de poudre

6... Présentation des annexes 7 et 8

7... Annexe : Typologie des cycles (1)

8... Annexe : Morphologie détaillée des cycles (2)

8.1 Les cycles classiques : (du deuxième au quatrième cycle)

8.2 Les cycles complexes (du cinquième cycle au huitième cycle)

8.3 Les cycles de l’époque actuelle

L’économiste Francois Lenglet a annoncé une « récession » aux Etats-Unis pour 2019. En d’autres termes, une nouvelle crise de surproduction marquant la fin du onzième cycle depuis la fin de la deuxième guerre mondiale serait en vue.

Pour cette prévision, il aligne trois arguments :

1° La chute des ventes de détail. Les ventes d’automobile, par exemple, auraient chuté de 1,7% en décembre, la plus forte baisse depuis 20 ans.

2°La montée des défaillances sur les crédits automobiles. L’auteur fait l’analogie avec la crise des crédits immobiliers (les fameux subprimes) qui avaient été le déclencheur de la dernière crise. 7 millions d’américains auraient plus de 90 jours de retard pour payer leur échéance en matière de crédit automobile. Il faut remonter à 2011 pour retrouver une situation comparable.

3° L’inversion des taux d’intérêt. Les taux à court terme dépasseraient les taux à 5 ans. Ce retournement a régulièrement précédé l’arrivée d’une crise.

L’analyse remarque que par ailleurs, tous les dispositifs anti-crise sont encore fortement mobilisés (déficit budgétaire record autour de 1000 milliards de dollars, politique encore accommodante de la banque centrale, déficit commercial record). D’autre part, la Chine patine. Si l’Europe qui bénéficie d’une politique favorable de la banque centrale, a retrouvé quelques marges budgétaires (sauf la France), elle voit cependant ses perspectives s’obscurcir et sera confrontée aux turbulences du Brexit. Bref, les 2/3 de l’économie mondiale vont ralentir et sont en route vers la récession ?

L’analyse s’agrémente dans un livre (« Tout va basculer ») où tout ce qui se termine par 9 est pris comme preuve, par la mise en perspective de la crise boursière et financière (et non une nouvelle grave crise de surproduction) et de la montée des « populismes », terme utilisé par les politologues de la bourgeoise pour désigner les partis qui ne professent pas systématiquement une politique libérale et libre-échangiste, bref des partis qui a priori ne mènent pas une politique qui a l’aval de la grande bourgeoisie. On parle donc de crise de la démocratie, car la grande bourgeoisie et ses représentants ont toujours plus de mal à faire voter les grandes composantes du peuple et en particulier, le prolétariat, les classes moyennes paupérisées et la petite bourgeoisie dans le sens de ses intérêts.

Les groupes de pression pour l’achat d’or ont également agité le spectre du krach financier à l’horizon du trimestre. Ce n’est pas la première fois qu’ils lancent cette alerte, mais cette fois, elle est supposée se fonder sur une approche plus scientifique (sic !). Les beaux esprits libéraux ont donc élaboré, en quelques heures (sic !) un indice de la catastrophe dont le niveau actuel est suffisamment élevé pour justifier l’état d’alerte. On en sait peu que cet indicateur si ce n’est qu’il intègre notamment le nombre de permis de construire. Toutefois, l’analyste s’appuie sur les faits suivants :

1° La baisse des ventes de détail : « les ventes au détail de février suggèrent la même chose : la baisse d'impôts a mené à une brève – et inopportune – fièvre dépensière. Elle est bel et bien terminée.

Les ventes au détail ont entamé un déclin sévère en décembre 2018 ; à présent, ajustées à l'inflation, elles sont de retour à leur niveau de décembre 2017 – avant que la réduction fiscale ait été appliquée. »[1]

2° Ralentissement de l’activité manufacturière et économique. Baisse de l’indice manufacturier ISM de 18% sur les quatorze derniers mois ; baisse de 12% depuis le troisième trimestre 2018 de l’utilisation des wagons ferroviaires ; ralentissement de la création d’emplois sinon baisse du nombre d’emplois non agricoles.

3° Forte rétrogradation du rapport augmentation/baisse des recommandations sur les obligations. « 233 obligations d'entreprises ont été rétrogradées pour l'instant cette année, dont 135 en junk bonds. Il n'y a eu que 106 notes augmentées (…) »[2]. Sur le marché vont arriver 1000 milliards de junk bonds dans les cinq prochaines années. Les entreprises qui les portent se fragilisent. Leur faillite éventuelle ferait baisser la demande de crédit et ouvrirait la porte à la crise.

4° Comme par ailleurs, la politique de la banque centrale a été trop laxiste, elle favorise l’inversion de la courbe des taux, signe annonciateur d’une « récession ». Or les taux 5ans – 2 ans et 5 ans – 3 ans viennent de s’inverser. Comme les banques empruntent à court terme pour prêter à long terme, les marges disparaissent et l’index des valeurs bancaires (Dow Jones US Banks Index) a perdu 9% il y a deux semaines.

Nos deux économistes mettent dans leur liste d’arguments, l’inversion de la courbe des taux. C’est un sujet que nous avons abordé dans la révision N°9. Dans ce texte nous disions :

« Tout récemment, une étude de la banque centrale américaine[3], parue en mars, est venue alimenter les craintes de la bourgeoisie. Désormais, plus personne ne doute qu’une nouvelle crise de surproduction[4] (ils ne l’appellent pas comme ça – ce qui serait trop prêter au marxisme -) viendra clore ce cycle. Le cycle est déjà passablement long et peut-être sur les rails pour être le plus long cycle de l’histoire des Etats-Unis. Il n’empêche qu’il est plus proche de sa fin que de son commencement. La recherche de signes précurseurs permettant d’anticiper la débâcle générale reste une préoccupation permanente des spéculateurs, afin de tirer les marrons du feu tant qu’il est encore temps, comme des sauveteurs patentés du mode de production capitaliste, afin de prendre les mesures les plus appropriées pour voler à son secours. L’étude de la FED, la banque centrale, montre que dans nombre de cas, les « récessions », c’est-à-dire les crises de surproduction ont été précédées par l’inversion de la courbe des taux, c’est-à-dire que la différence entre le taux d’intérêt à long terme et le taux d’intérêt à court terme devient négative. Or, en juillet 2018, la différence entre le rendement des bons du trésor à 10 ans et celui des bons du trésor à 2 ans a rejoint le niveau de 2007, juste avant la crise générale[5]. Il n’y a pas encore d’inversion des taux mais les courbes se rapprochent suffisamment pour susciter des commentaires souvent teintés d’inquiétude.

Comme nous l’avons vu, une crise financière reste possible sans pour autant déboucher sur une crise générale de surproduction. Le huitième cycle, avec la crise d’octobre 1987, le montre parfaitement. Elle était intervenue deux trimestres après la fin de la vague d’accélération qui mettait fin au premier sous-cycle. La vague d’accélération qui clôt le premier sous-cycle du cycle actuel, le onzième selon notre numérotation, est finie depuis bien plus longtemps. Si une crise financière éclate en dehors d’une nouvelle vague d’accélération, nous serons incapables de dire si elle est une crise autonome qui fait suite à ce premier sous-cycle ou s’il s’agit de la fin de la période progressive du cours boursier et donc anticipe la crise de surproduction du cycle. En effet, il est possible que cette période progressive prenne fin en dehors de la vague d’accélération (cas du sixième cycle -1970-1975 – par exemple).

Compte tenu de sa régularité, l’inversion de la courbe des taux reste un élément d’appréciation intéressant[6] – à en croire l’appréciation portée par COE-Rexecode dans sa lettre du 3 mai 2018, c’est l’écart entre les taux à 1 an et les taux à trente ans qui donne le résultat le plus net[7] – mais comme le souligne l’ex-président de la banque centrale, Ben Bernake, plutôt que d’annoncer une crise, la situation actuelle est une conséquence de la politique monétaire menée par la banque centrale dont la taille du bilan a singulièrement gonflé sous l’effet de la politique d’assouplissement monétaire (« quantitative easing »).

Ce phénomène avait été anticipé par certains experts :

« Alors que la réduction du bilan devrait en théorie jouer principalement sur les taux d’intérêt à long terme, l’absence de réponse couplée aux récentes hausses du taux d’intérêt à court terme pourrait avoir pour conséquence d’aplatir la courbe des taux aux Etats-Unis et ainsi réduire la marge d’intermédiation des banques. » (Paul Hubert, 28 avril 2017, https://www.ofce.sciences-po.fr/blog/la-reduction-du-bilan-de-la-reserve-federale-quand-a-quel-rythme-et-quel-impact/)

D’autre part, les taux ont tellement baissé que les écarts entre les taux à long terme et à court terme sont moins significatifs que par le passé. Un rapprochement des taux est donc beaucoup plus facile aujourd’hui sans pour autant avoir la même signification.

Les profits des banques, les pressions pour arrêter la hausse des taux d’intérêts conformément aux intérêts des capitalistes financiers et des entreprises devenues dépendantes d’un endettement grandissant quitte à laisser encore plus désarmé le pouvoir politique[8] quand la crise éclatera, voilà sans doute le pourquoi de l’agitation actuelle autour de la courbe d’inversion des taux.

Cette inversion n’a pas encore eu lieu. Dans la mesure où cet élément d’appréciation conserve un intérêt, nous confronterons, dans un prochain texte, de manière plus détaillée ces données avec nos propres catégories. »

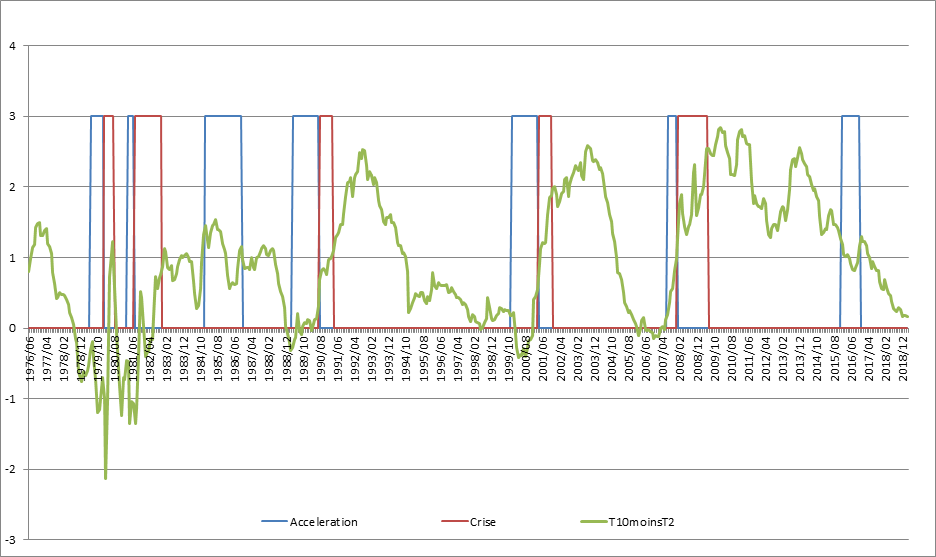

Nous n’avons toujours pas pu rassembler toute la documentation statistique nécessaire pour établir toutes les comparaisons utiles. Nous pouvons cependant livrer quelques conclusions à partir de données disponibles facilement[9]. Pour cela, nous insérerons nos propres catégories, c’est-à-dire les phases du cycle et tout particulièrement la dernière, la vague d’accélération au sein de l’analyse des différences de la courbe des taux. Si nous comparons les taux à 10 ans et à trente ans avec les taux à trois mois, à un an et à deux ans, il ressort que, pour la période identifiée, c'est la différence entre le taux à 10 ans et le taux à 2 ans qui anticipe le mieux la vague d'accélération. Les autres venant éventuellement la ponctuer.

Les données dont nous disposons nous permettent de remonter seulement jusqu’au septième cycle. Pour cette période, tous les cycles ont connu un épisode où les taux se sont inversés avant que ne commence la vague d’accélération qui débouche sur la crise. Il est également notable que les deux vagues d’accélération que nous avons identifiées et qui n’ont pas eu de suite (huitième et onzième cycle – le cycle en cours -) n’ont pas été précédées par cette inversion des taux. D’autre part, il n’y a pas encore d’inversion des taux pour cette série et si ces considérations apportent quelque chose à la compréhension du cycle, cela renforce l’idée que la vague d’accélération, et par suite la crise de surproduction, n’est pas encore en vue.

![]()

Pour remonter plus loin, nous disposons du taux mensuel (maturité constante) à 10 ans depuis avril 1953, calculé par l’administration et non comme précédemment comme moyenne des taux quotidiens, du taux mensuel à 1 an (maturité constante) depuis avril 1953 et depuis janvier 1934 pour les bons à trois mois (marché secondaire). Nous pouvons donc calculer la différence entre ces taux et voir à quelle époque nous avons, le cas échéant, une inversion des taux. Comme la comparaison des séries remonte à 1953, nous nous retrouvons à la fin du deuxième cycle de l’après deuxième guerre mondiale.

La comparaison des taux à 10 ans et 3 mois est moins parlante que celle qui compare les taux à 10 ans et 1 an. Dans cette dernière série, nous obtenons une anticipation de la vague d’accélération du dixième, huitième, septième, sixième, cinquième et quatrième cycles et la crise de surproduction pour le dixième et troisième cycles. Dans les séries disponibles, seul le taux à deux ans fait mieux à partir du septième cycle. Mais nous n’avons pas les éléments pour analyser l’inversion de ces taux pour les cycles précédents. En tout état de cause, nous pouvons considérer que le résultat d’ensemble est plutôt intéressant et permet, c’est le cas la plus fréquent, d’anticiper la vague d’accélération et sinon d’anticiper la crise et donc de donner des éléments supplémentaires pour analyser et délimiter le cours de la vague d’accélération.

Les différences de taux que ce soit la différence entre le taux à 10 ans et à 1 an ou le taux à 10 ans et à 2 ans sont encore positives mais elles se rapprochent toujours plus de 0.

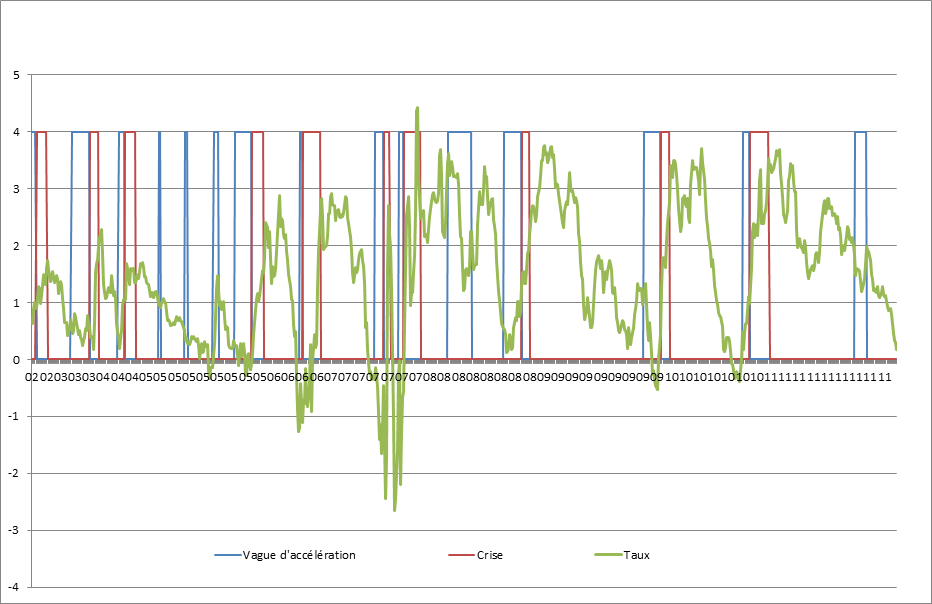

Si nous faisons la synthèse des données disponibles, nous pouvons calculer la distance moyenne entre la première inversion des taux et le départ de la vague d’accélération ou de la crise, suivant les cas.

|

|

Accélération Taux 10-2 |

Accélération Taux 10-1 |

Crise Taux 10-2 |

Crise Taux 10-1 |

|

Troisième cycle |

Pas de stat |

Non anticipée |

Pas de stat |

9 mois |

|

Quatrième cycle |

Pas de stat |

2 mois |

Pas de stat |

8 mois |

|

Cinquième cycle |

Pas de stat |

10 mois |

Pas de stat |

25 mois |

|

Sixième cycle |

Pas de stat |

6 mois |

Pas de stat |

9 mois |

|

Septième cycle a |

9 mois |

9 mois |

17 mois |

17 mois |

|

Septième cycle b |

7 mois |

7 mois |

11 mois |

11 mois |

|

Huitième cycle |

3 mois |

2 mois |

19 mois |

18 mois |

|

Neuvième cycle |

18 mois |

Non anticipée |

34 mois |

12 mois |

|

Dixième cycle |

17 mois |

18 mois |

23 mois |

24 mois |

|

Moyenne |

11 mois |

8 mois |

21 mois |

15 mois |

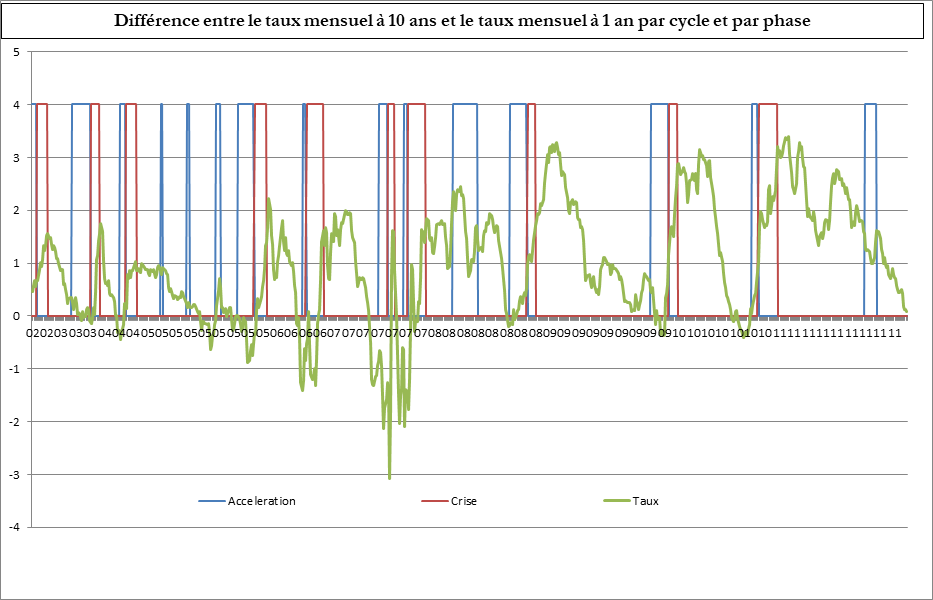

Si la moyenne est élevée, les variations autour de cette moyenne sont également importantes. Dans les deux derniers cycles, dont le neuvième, le plus long actuellement de l’histoire, la première inversion des taux a eu lieu longtemps avant le départ de la vague d’accélération. Alors que l’inversion des taux pour ces maturités de s’est pas encore produite, ces éléments doivent donc nous laisser circonspects par rapport à ceux qui annoncent l’imminence d’une crise.

![]()

La publication des données du quatrième trimestre 2018, vont dans le même sens que les données précédentes. Un nouveau point bas du sous-cycle a été atteint et donc marque au mieux la fin de la phase de prospérité. Selon nos analyses, la durée minimale d’une vague d’accélération, la phase qui annonce possiblement la crise de surproduction est de deux trimestres. En admettant même que la phase de post-prospérité soit des plus courtes, selon nos analyses, si le sieur Lenglet a raison et avec lui nombre de prévisionnistes, on n’aurait pas de crise avant Juillet 2019. Le cycle actuel, le onzième de l’après-guerre selon notre notation, est en passe de devenir le plus long cycle de l’histoire du mode de production capitaliste aux Etats-Unis. Il en est rendu au 118ème mois de son existence et le record à battre, établi par le 9ème cycle est de 120 mois pour la période d’accumulation. Qu’il soit plus près de sa fin que de son commencement relève donc de l’évidence, maintenant que cette fin soit imminente n’est pas, pour l’instant, la conclusion que nous tirons de la méthode qui sous-tend nos analyses.

Reprenons donc les séries statistiques sur lesquelles s’appuient nos projections : le rapport i/p est au même niveau que lors du trimestre précédent et c’est le plus bas niveau du sous-cycle. Dans le meilleur des cas, nous avons atteint le point de retournement du sous-cycle. Le cycle aura donc encore à parcourir, la phase de post-prospérité et la phase relative à la vague d’accélération avant de déboucher sur la crise de surproduction. Il est vrai qu’il existe des cas où ces phases ont été parcourues très rapidement et on pourrait objecter que la manipulation des taux d’intérêt par la banque centrale n’a jamais été aussi forte et donc que le capteur que nous privilégions est faussé. Regardons donc les autres séries. Dans le livre sur le cycle des crises aux Etats-Unis depuis 1929, nous avons montré qu’elles avaient une corrélation évidente.

Le cycle du rapport k/p, du capital fixe sur le profit marque une élévation et donc situe au troisième trimestre 2018, dans le meilleur des cas le point de retournement. Il en va de même pour les taux de profit. En revanche, ce n’est pas le cas pour les expressions du taux de plus-value qui sont soit identiques à celles du troisième trimestre 2018 soit même supérieure. Il est donc difficile de dire que le point de retournement a été atteint au troisième trimestre 2018. Nous devons attendre le prochain trimestre pour éventuellement en tirer cette conclusion. C’est un des défauts de la méthode : elle dépend de la publication de données qui intervient avec un décalage d’environ un trimestre. Par conséquent, la conclusion que l’on peut tirer de l’analyse des autres séries est conforme à celle qui résulte de l’analyse du rapport i/p. Il est très peu probable qu’une crise soit imminente. Dans le meilleur des cas, le point de retournement de la période d’accumulation, le point qui sépare la période d’expansion des taux et rapports de leur période de contraction, vient d’être franchi. Le sous-cycle doit encore parcourir la phase de post-prospérité (dans le meilleur des cas, il l’aurait entamée au premier trimestre 2019) et la phase finale du cycle, celle que nous appelons « vague d’accélération », avant de déboucher sur une crise de surproduction. Le record de longueur d’un cycle, il est vrai composé de deux sous-cycles devrait être battu. Ce record ne justifie pas pour autant un cri de victoire de la production capitaliste. Ce résultat est à la mesure de l’importance de la dernière crise, du temps qu’il a fallu pour en digérer les séquelles (la dévalorisation a été étalée sur de nombreuses années) les plus importantes (et elles n’ont pas toutes été réglées), du ralentissement de l’accumulation qui s’en est suivi malgré une politique de soutien exceptionnelle, politique qui à la fois a permis la prolongation du cycle tout en donnant de nouvelles bases pour la prochaine crise de surproduction et de prévenir les moyens de la limiter.

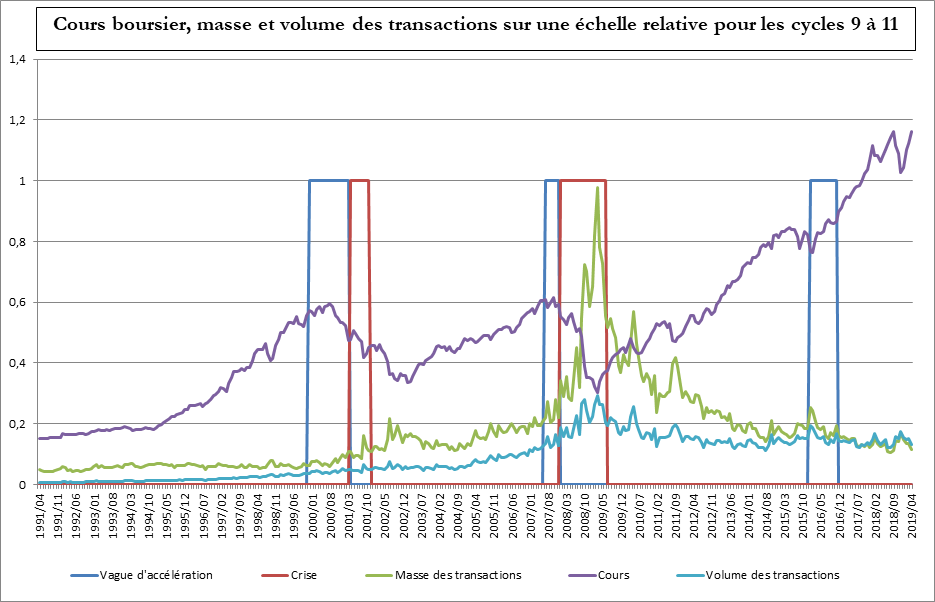

Comme nous l’avions déjà vu dans la mise à jour précédente, le cycle boursier a atteint un point haut historique le 21 septembre 2018 et le mois de septembre 2018 reste le mois le plus haut du cours boursier. Ce point haut établissait en même temps le record de durée pour le cycle boursier. Il s’en est suivi, une baisse rapide des cours ; en définitive la plus importante de ce cycle. Mais elle a pris fin en février 2019 et depuis l’indice SP500 a repris des couleurs sans pour autant battre de nouveaux records. Cependant, dans cette première quinzaine d’avril, l’indice tutoie le plus haut historique.

Le cycle boursier est, en général, décalé. Il atteint, généralement, un minimum lors de la crise de surproduction. Quand ce minimum de crise est atteint, nous clôturons le cycle boursier correspondant et nous considérons qu’un autre cycle boursier commence. En règle générale, le retournement du cours boursier anticipe le point de retournement du cycle des taux et rapports et également le cycle des crises proprement dit.

Cela nous a conduits à distinguer au sein de la période de crise qui succède à la période d’accumulation, les séquences suivantes :

Séquence d’entrée de crise (SEC) : Le point de retournement du cycle des taux et rapports n’est pas atteint alors que la crise de surproduction est commencée

Séquence de sortie de crise (SSC) : Le point de retournement du cycle des taux et rapports a été atteint. Le cycle des taux et rapports s’achève et un nouveau cycle des taux et rapports commence. La crise de surproduction se poursuit.

Quand on combine ces séquences avec le cycle du cours boursier, nous avons les cas de figure suivants :

Le cas le plus fréquent se présente quand le minimum du cours boursier est atteint avant le point de retournement du cycle des taux et rapports. Dans ce cas, l’intersection de la Séquence d’entrée de crise et du point de retournement du cycle boursier, point qui ouvre un nouveau cycle boursier, définit une phase aval de la séquence d’entrée de crise qui nous appelons : Séquence aval hyperspéculative d’entrée de crise (SECVHS). Cette séquence est hyperspéculative car le cours boursier se redresse alors que la crise de surproduction continue et que les déterminants du cours boursier continuent de fléchir.

Plus rarement, alors que la crise de surproduction est commencée et que les déterminants du cours boursier continuent de s’affaiblir (période de contraction des taux et rapports) il arrive que le cours boursier continue de monter pour atteindre un maximum. Cette partie de la séquence d’entrée de crise, quand elle existe, est donc hyperspéculative et nous la nommons : séquence amont hyperspéculative d’entrée de crise (SECMHS)

Tout aussi rarement, il arrive que le cours boursier ne remonte qu’après le point de retournement du cycle des taux et rapports. Il existe donc de rares cas où une partie de la séquence de sortie de crise se caractérise par une baisse des cours tandis que les déterminants de ce cours boursier sont orientés à la hausse. Il s’agit donc d’une phase sous-spéculative. Nous l’appelons quand elle existe : Séquence de sortie de crise sous spéculative (SSCS ou SSCSS)

Le tableau suivant définit pour chaque cycle, le maximum du cours boursier (SP500) et le minimum du cours boursier (SP500) lors de la crise

|

Cycle des crises |

Date du maximum du cours du cycle |

Date du minimum du cours du cycle |

Durée de la phase progressive du cycle boursier (en jours) |

|

Deuxième cycle |

05/01/1953 |

14/09/1953 |

|

|

Troisième cycle |

03/08/1956 |

22/10/1957 |

1 054 |

|

Quatrième cycle |

03/08/1959 |

25/10/1960 |

650 |

|

Cinquième cycle |

02/12/1968 |

26/05/1970 |

2 960 |

|

Sixième cycle |

11/01/1973 |

04/10/1974 |

961 |

|

Septième cycle a |

13/02/1980 |

27/03/1980 |

1 958 |

|

Septième cycle b |

26/11/1980 |

09/08/1982 |

244 |

|

Huitième cycle |

16/07/1990 |

11/10/1990 |

2 898 |

|

Neuvième cycle |

24/03/2000 |

21/09/2001 |

3 452 |

|

Dixième cycle |

11/10/2007 |

06/03/2009 |

2 211 |

|

Onzième cycle |

29/04/2019 (p)[10] |

|

3 706 (p) |

Ce tableau contient quelques simplifications. D’une part, il ne tient pas compte des sous-cycles éventuels. C’est le cas du cinquième, du huitième et du onzième cycles. Cependant, si le cinquième cycle et tout particulièrement le huitième cycle ont été ponctués de crises boursières (recouvrées au sein du cycle), il n’en a pas été de même pour le onzième cycle. Un autre cas particulier est à signaler : c’est celui du neuvième cycle. Le point bas retenu pour le calcul du cycle boursier est le point bas intervenu au cours de la crise de surproduction. Mais après une reprise, le dixième cycle a connu une baisse en dessous du minimum de crise (10/10/2002), ce qui est un cas unique dans la période étudiée. Si nous prenions ce nouveau point bas comme point de départ du cycle boursier, la durée de ce dixième cycle bis serait plus courte et inversement si nous rattachons ce point bas au neuvième cycle, la période de dépression du cycle boursier serait allongée d’autant. En tout état de cause, la période progressive du onzième cycle boursier, selon notre notation, et sans préjuger d’un nouveau record, est désormais le plus long de toute l’histoire des Etats-Unis.

On se souviendra, nous l’avons cité dans notre dernière mise à jour qu’Alan Greenspan, un ex-président de la banque centrale américaine et, à ce titre, un des artificiers de la crise de 2008, avait déclaré le 18 décembre 2018 que, selon lui, il serait surprenant que le marché se stabilise pour ensuite repartir. Voilà pourtant qui est fait. En effet, non seulement, le SP500 est repassé au-dessus des 2 900 points mais un nouveau record historique (plus haut en cours de séance) a été établi le 29/04/2019 (2949,52) et il est possible qu’il soit à nouveau battu ultérieurement[11]. Il restera à éprouver sa deuxième prévision car il avait ajouté que les marchés pourraient remonter mais, après cette correction (et non ce nouveau record), ce serait la débâcle[12].

Comme nous le rappelions dans la mise à jour précédente, si le point haut du cycle a été atteint en septembre 2018, il aurait eu lieu avant (ou juste au moment) le point de retournement du cycle. Et donc le cycle n’aurait pas connu de tendances surspéculatives à l’inverse des cycles précédents. Seul le sixième cycle, que par bien des côtés on peut considérer comme un cycle avorté, avait connu un tel cas de figure. Il nous reste à attendre la suite des évènements.

Si l’on en croît une analyse de Goldman Sachs[13], les cours de bourse ne se maintiendraient que grâce aux rachats d’actions[14]. En Europe, la pratique du rachat d’actions est entrée en vigueur à la fin des années 90 pour prendre de l’ampleur dans les années 2000. Parmi les usages du rachat d’actions, c’est notamment celui-ci qui est visé dans cette analyse, citons le fait qu’ils permettent la liquidité du marché et limitent la baisse des cours. Ces derniers temps, les professionnels vendent, les particuliers (qui pourraient faire office de pigeons prêts à être plumés) achètent (mais dans des proportions bien insuffisantes pour maintenir les cours), les managers capitalistes des grandes entreprises cotées font racheter par leurs entreprises leurs propres actions que ce soit pour préserver leurs propres intérêts (ils ont des actions ou des stocks options), les intérêts des actionnaires restants (qui ont éventuellement une influence sur leur maintien en place) et de manière générale pour préserver la stabilité et l’image de leur entreprise. Dans une époque de bas taux d’intérêt, ils ont aussi avantage à s’endetter plutôt que de payer des dividendes et renforcer les capitaux propres. Ce faisant ils affaiblissent l’entreprise sur le long terme en la rendant plus fragile. Cela montre aussi que les projets d’investissement rentables sont moins présents puisqu’il est plus intéressant de redonner du capital aux actionnaires plutôt que de l’accumuler. La politique de Trump qui a beaucoup baissé les impôts sur les sociétés pour soi-disant favoriser l’accumulation qui en retour permettrait des rentrées fiscales semble donc se heurter à la rentabilité du capital (au demeurant en augmentation pour les secteurs les mieux insérés sur le marché mondial[15]) et le déficit budgétaire n’a jamais été aussi élevé[16].

Nous ne publierons pas de mise à jour du tableau récapitulatif du cours boursier par phase. Les tendances générales sont les mêmes que celles publiées dans les tableaux précédents (nous renvoyons donc à notre mise à jour N°10). Le premier sous-cycle renouait avec des caractéristiques des cycles classiques où l’activité boursière était plus forte en amont du cycle qu’en aval. Comme nous l’avons montré, il est possible que ces facteurs soient à mettre en relation avec la forte diminution du rôle de la bourse dans cette période de la production capitaliste.

Selon nos analyses le bras qui porte la torche ne s’est pas encore assez approché des tonneaux de poudre pour que l’explosion ait lieu ce trimestre. Personne ne sait d’où viendra l’étincelle mais la bourgeoisie a désormais intégré que les crises de surproduction, qui démontrent qu’elle est incapable de diriger rationnellement le développement des forces productives, sont une partie constitutive de son mode de production. De ce point de vue, elle tient un recensement assez précis des matières explosives accumulées aux quatre coins de son édifice économique.

En tout premier lieu, nous avons l’endettement généralisé et ses conséquences. Selon le FMI, la dette mondiale aurait atteint un record historique. A la fin 2018, elle atteindrait plus de de deux fois le montant du PIB mondial[17]. Cette dette a fortement progressé depuis la dernière crise[18].

Au fondement de cette augmentation, nous avons la politique des banques centrales qui pour sauver la bourgeoisie et son mode de production ont abaissé fortement les taux d’intérêt (ils sont parfois devenus négatifs !) et favorisé l’expansion du crédit. Pour autant que les banques aient vu leurs marges sur le taux se réduire avec cette baisse, elles sont encouragées elles-mêmes à augmenter la masse des crédits. Une brutale remontée des taux d’intérêt signerait le début de la débâcle. En même temps, les banques centrales se retrouvent pour le moment avec beaucoup moins de marges de manœuvre pour faire face à une nouvelle crise. Les déséquilibres sont encore tels que le retour à la normalisation bancaire est rendu très complexe. Comme pour un toxicomane, le capitalisme de ces dernières décennies est incapable de se passer d’une injection régulière. Le sevrage s’avère très délicat et s’il faut administrer de nouvelles doses massives en cas de nouvelle crise, celles-ci risquent de manquer et si on parvient à les injecter, la possibilité d’emporter le malade vers des états comateux se posera.

La répartition de la dette entre Entreprises, Etats, Ménages (la répartition entre les classes sociales n’est guère accessible) donne le résultat suivant. La dette publique (Etats) représente 52% de la dette et par conséquent, la dette privée (Entreprises, Ménages) en représente 48%[19].

L’analyse de la dette par pays montre que la Chine, les Etats-Unis et le Japon cumulent la moitié de cette dette. La Chine a pris une place très importante dans cette dette[20]. « Depuis le début du millénaire, la part de la Chine dans la dette mondiale est passée de moins de 3% à plus de 15%. Cette augmentation rapide de ses emprunts s’est produite au lendemain de la crise financière mondiale.» [21]. Manifestement, la Chine a profité de la crise de 2008-2009 pour pousser les feux et prendre une place plus importante dans le capitalisme mondial au point d’être désormais un facteur important de déstabilisation de celui-ci comme l’a montré la conclusion du sous-cycle 2009-2016. Elle n’a pas encore ravi la première place aux Etats-Unis, mais cela fait l’objet d’une guerre sourde ou déclarée entre les deux nations.

La dette chinoise est pour une très grande part (plus de 40%), la dette des entreprises publiques[22]. 1/3, les plus stratégiques et les mieux gérées, des 150 000 entreprises publiques sont gérées par l’Etat et les autres par les provinces ou des villes. Dans l’ensemble, ces entreprises sont réputées pour leur relative inefficacité et leurs pertes compensées par des crédits octroyés par les pouvoirs locaux. Elles jouent un rôle contra cyclique dans les crises au détriment de l’efficacité du capital et d’un endettement croissant. Le gouvernement les a transformées en sociétés par actions pour permettre l’entrée de capitaux privés[23]. Les gouvernements locaux qui pratiquent volontiers un soutien de l’activité par la réalisation d’infrastructures publiques ont atteint un niveau d’endettement tel que nombre d’observateurs en appellent à la vigilance[24]. Quant aux banques chinoises qui sont devenues parmi les plus importantes au monde, elles sont jugées opaques par les analystes tandis que la taille de leurs actifs est passée de 240 % du PIB de la Chine en 2012 à 310 % en 2017[25].

Aux Etats-Unis, la dette publique est de l’ordre de 22 000 milliards de dollars quand les entreprises ont une dette de 9 000 milliards[26] (selon une autre source, elle serait de 15 000 milliards de dollars[27] en incluant les dettes bancaires). Pour leur part, la dette des ménages est de 13 500 milliards. La dette cumulée représente donc environ le ¼ de la dette mondiale. Par ailleurs, les Etats-Unis battent des records en matière de déficit commercial et cumulent déficit de la balance commerciale et de la balance des paiements. Les Etats-Unis vivent à crédit sur le reste du monde du fait de la position privilégiée du dollar, position qu’ils défendent férocement et qui s’appuie in fine sur les dépenses d’armement les plus élevées du monde. Un des grands enjeux à venir qui, avec les nouvelles crises de surproduction, viendra bouleverser les équilibres mondiaux sera l’effondrement du dollar. La politique de gribouille de Trump qui, après avoir sabré dans les dépenses, a accru le déficit au prétexte que les réductions d’impôt des entreprises favoriseraient l’accumulation du capital et par suite les rentrées fiscales. Dans le même temps, les dépenses militaires augmentent ainsi que le budget de la sécurité sociale. Obama avait pratiquement doublé la dette américaine en huit ans[28]. Pour le moment, les Etats-Unis enregistrent un déficit budgétaire record[29].

A chaque époque, la bourgeoisie s’autorise une théorie imbécile pour mieux préparer la débâcle. On se souvient qu’avant la crise de l’Internet régnait en maître les théories de la « nouvelle économie » qui faciliteront le déchaînement de la spéculation et une accumulation du capital sans lendemain. Aujourd’hui, la « théorie monétaire moderne » fait consensus. Elle affirme que le déficit budgétaire n’a pas d’importance puisque l’Etat et le Trésor pourront toujours créer autant de monnaie qu’il sera nécessaire. Démocrates (dont la nouvelle coqueluche de la gauche démocrate – Alexandria Ocasio-Cortez) et Républicains convolent en justes noces théoriques pour mieux préparer la prochaine crise.

La dette des entreprises non financières dont le montant serait selon une autre source de l’ordre de 70% du PIB[30], ne sont pas les dettes les plus craintes par les analystes. Ils ne sont pas rassurés pour autant[31]. La forte baisse des taux d’intérêt ont poussé les entreprises vers l’endettement. La dette a progressé plus vite que le PIB[32]. Qui plus est, la part des obligations comportant des clauses peu exigeantes (« covenant-lite » ou « cov-lite ») pour les emprunteurs a augmenté[33]. En cas de difficulté, les capitalistes financiers chercheront à s’en débarrasser en priorité. Au sein des obligations offrant une sécurité relative (Investment grade ou IG), la part des titres mal notés a atteint son plus haut historique[34]. Une dégradation supplémentaire les ferait basculer dans la catégorie des titres spéculatifs (High yield ou HY, à haut rendement – en relation avec le risque qu’elles représentent) lesquels se révèlent difficiles à négocier en cas de crise et précipitent la chute du capital fictif.

De plus, l’OCDE[35] vient de mettre en évidence que nombre d’entreprises auront à franchir un « mur de la dette ». Selon cette étude, les dettes obligataires des entreprises, à l’échelle mondiale sont de près de 13000 milliards de dollars dont près de 80% pour les pays capitalistes les plus développés. Les émissions moyennes annuelles (1 700 milliards de dollars) ont doublé par rapport à la situation d’avant la dernière crise. La Chine a pris une place considérable dans ce processus puisqu’elle est devenue le deuxième emprunteur avec un encours de près de 3 000 milliards de dollars. Une grande masse d’obligations arrive à échéance et donc environ 4 000 milliards de dettes devront être remboursés dans les trois prochaines années. L’étude note également que ce que nous avons dit pour les entreprises américaines vaut pour le reste du monde[36].

Selon Jacques Attali, un nouveau produit financier pourrait jouer le même rôle que les prêts hypothécaires titrisés qui avaient permis que la crise financière puisse s’étendre rapidement au monde entier : « Aujourd'hui, tout recommence à l'identique. Sinon que ce ne sont plus seulement les salariés pauvres qui s'endettent (cette fois-ci pour acheter une automobile ou financer les études de leurs enfants), mais aussi les entreprises non cotées américaines : celles-ci empruntent, pour couvrir leurs pertes et en espérant des rentabilités folles, un argent qu’elles ne pourraient rembourser que si leur valeur augmentait bien au-delà de ce qui est imaginable. Des banques et des institutions financières américaines leur consentent ces prêts, puis, sachant qu'ils sont fort risqués, s'en débarrassent en les découpant, en les titrisant et en les revendant à tout le système financier mondial, cette fois sous le nom de CLO (collateralized loan obligation). Et, comme il y a dix ans, les agences de notation bénissent ces prêts qu'elles prétendent sans risque, ce qu'ils ne sont pas. (…) la moitié de ces prêts sont accordés (…) avec des taux d'intérêt variables, ce qui les rend particulièrement dangereux. Le montant total de ces prêts était déjà de 1 300 milliards en septembre 2018 (dernière statistique disponible) (…). Plus de la moitié de ces prêts sont déjà titrisés et revendus dans le monde entier. 61 % sont de mauvaise qualité, contre seulement 55 % en 2007. La protection des prêteurs est bien moindre qu'il y a dix ans. Enfin, si le secteur bancaire est mieux contrôlé qu'il y a dix ans, il n'en va pas de même du "secteur bancaire fantôme", où tout se passe aujourd'hui.»[37]

Nous avons eu l’occasion lors d’une précédente mise à jour d’aborder la question des entreprises que les analystes appellent les « zombis », les entreprises mort-vivantes. On désigne ainsi les entreprises de plus de 10 ans d’existence soumises à une fuite en avant dans l’endettement. Elles se définissent par le fait que la charge d’intérêt absorbe tout le profit. Elles perdent donc de l’argent et ne se maintiennent que par le soutien des banques, qui elles-mêmes peuvent être en mauvaise posture : la faillite de ses entreprises zombis leur ferait perdre le capital prêté et aggraver leur situation. Elles préfèrent donc poursuivre la spirale de l’endettement pour préserver leur bilan et tenter de l’apurer progressivement ou espérer que de restructuration en restructuration l’entreprise parviendra à redresser la situation et dégager des profits conséquents. Le risque est bien sûr que la perte soit d’autant plus importante et que la banque elle-même soit emportée. Du point de vue du marxisme, ce type d’entreprise est à la frontière de ce qu’on appelle le capital fictif au sens II ou f (f comme frauduleux, fallacieux, factice). Dans cette acception, du capital emprunté par des chevaliers d’industrie ne fonctionne pas comme capital ; c’est-à-dire qu’il ne produit pas de plus-value et la situation ne se maintient pendant un certain temps qu’avec de nouveaux emprunts. Même s’il ne s’agit pas d’escroquerie au sens strict[38] les entreprises « zombis » n’arrivent pas à faire suffisamment de profits pour simplement couvrir leurs charges d’intérêt. De fait, le capital obtient un taux de profit inférieur au taux d’intérêt. Les taux d’intérêts très bas promus par les banques centrales ont permis à ces entreprises de différer leur faillite mais aussi de proliférer. Elles captent ainsi pour leur survie une partie des crédits qui se traduisent par une perte du capital. Cela nuit à l’égalisation des taux de profit tout en étant un puits sans fond pour le capital fictif au sens III ou ct (ct comme crédit) – les crédits qui dépassent les besoins de l’accumulation et de la circulation de la richesse accumulée. Elles représenteraient qu’une très faible part du SP500 (2% soit près du plus bas historique[39]) mais plus de 15% du SP1500[40] et près d’un tiers du Nasdaq[41]. Selon le Wall Street Journal, elles représenteraient 10% des entreprises dans 6 pays importants de la zone euro[42]. En Espagne et en Italie, leur nombre aurait triplé en 10 ans[43]. Au Canada, 16% des entreprises cotées seraient concernées[44]. Une hausse des taux d’intérêt et le retour à une politique monétaire moins accommodante, nonobstant leur rôle dans la surproduction, placerait en première ligne des faillites nombre de ces entreprises.

Comme toujours, l’argent facile et les très bas taux d’intérêt ont permis aussi le gonflement du capital fictif. Le niveau général de la capitalisation boursière mondiale est plus élevé que lors de la dernière crise et nous avons vu que la bourse américaine était au plus haut. Le potentiel de crise du capital fictif est donc encore plus important que lors de la dernière crise qui avait été très importante puisque la valeur du capital fictif avait été divisée par deux.

Les montants affichés sur les produits dérivés sont considérables (plusieurs fois le montant du PIB mondial). Ces véhicules de la spéculation ont été mis en cause notamment lors de la crise mexicaine de 1994, de la crise asiatique de 1997 et plus récemment lors de la dernière crise de surproduction (2008-2009)[45]. La relative nouveauté (début des années 70) de ces produits financiers, leur complexité, leur relative opacité comme les montants envisagés sont une source non seulement de spéculation réelle mais aussi de spéculation intellectuelle de la part du socialisme petit-bourgeois. Nous reprenons ici les données d’un article d’Alternatives économiques[46] qui donne quelques éléments permettant de cadrer l’importance relative de ces instruments financiers et de leur impact potentiel lors de la prochaine crise. La valeur de référence des contrats de produits dérivés s’élevait à 544 000 milliards de dollars à la fin 2018 soit environ 6,5 fois le PIB mondial. Ces produits sont, à l’origine, destinés à se couvrir contre les variations des marchés. Par conséquent, ils ne portent pas sur la valeur de référence, le « notionnel » mais, par exemple, sur la variation du taux d’intérêt (80% des contrats sont des contrats de taux). « Par exemple, lorsqu’une banque achète un dérivé pour se couvrir contre une hausse des taux d’intérêt au-dessus de 2 % dans les six prochains mois pour un montant de 10 millions d’euros (le notionnel), si le taux passe à 2,5 %, la banque qui lui a vendu le dérivé devra verser 0,5 % de 10 millions, soit 50 000 euros seulement. ». Au final, le risque brut global serait de 2700 milliards de dollars tandis que les ¾ des transactions sont enregistrées dans des chambres de compensation. Comme les 2/3 des contrats bénéficient de garanties, le risque net est de 890 milliards de dollars (3 300 milliards de dollars en 2008). Bien que comparé aux 544 000 milliards de dollars de notionnel, la somme puisse paraître faible, elle reste encore susceptible de mettre le feu aux poudres. On se souviendra que le montant des prêts hypothécaires impayés (crise des subprime) en 2008, avait été estimé à 565 milliards de dollars[47], tandis que le coût global immédiat de la crise, c’est-à-dire la dévalorisation du capital, a été évalué à 9 000 milliards de dollars. Et ce résultat ne tient pas compte du fait que l’intervention des Etats et des banques centrales, au prix d’un endettement et d’une création monétaire considérables (ce qui en dernière analyse fait retomber le fardeau sur le prolétariat et les classes travailleuses, a limité l’ampleur de la catastrophe en permettant d’étaler une partie des pertes sur le cycle suivant, ce qui a été une source de stagnation et explique aussi bien sa langueur que sa longueur (dans certains cas, les foyers de perte subsistent encore).

La dette des « ménages » américains est au plus haut. Elle dépasse les 13 000 milliards de dollars et ce montant est supérieur à celui de 2008. La dette immobilière (9 000 milliards) représente plus des 2/3 de cette dette. C’est cette dette, ou plus exactement la partie liée aux prêts subprime, qui avait mis le feu aux poudres lors de la dernière crise. La bourgeoisie tire des leçons des crises et les banques sont devenues plus regardantes si bien que le taux de défaillance de ces prêts reste dans des normes acceptables du point de vue des prêteurs. Les prix de l’immobilier[48] sont au plus haut[49]. Cela signifie que la rente capitalisée a nettement augmenté sous l’effet de la baisse du taux d’intérêt qui à la fois facilite l’accès au crédit et gonfle le prix de ce qui est soumis à la capitalisation. Qu’une chute de l’immobilier soit à l’origine de la crise ou qu’il l’accompagne une fois celle-ci lancée, elle contribuera à la crise générale. A l’instar du capital fictif, la hausse artificielle de la rente capitalisée se traduira par une baisse d’autant plus importante.

Les analystes sont plus préoccupés par deux dettes moins importantes : les crédits automobiles et les prêts étudiants. Elles s’élèvent respectivement à 1 240 milliards de dollars et 1 410 milliards de dollars[50]. Nous avons vu, dans l’introduction, que les défauts de paiement avaient fortement augmenté ce qui constituait un des arguments majeur de Francois Lenglet pour annoncer que la prochaine crise était sur les rails. Il est vrai que les prêts subprime dans ce secteur représentent le 1/4 des prêts soit environ 300 milliards et que les analystes estiment qu’ils ont été distribués à tort et à travers. Comme nous l’avons vu, ce montant est six ou sept fois moins important que les crédits hypothécaires immobiliers à risque lors de la dernière crise mais tout le monde sent bien, quitte à en exagérer sur le moment l’importance, qu’il faudra peu de choses pour que le retournement de la conjoncture se profile et entraîne une réaction en chaîne. Le dernier grand ensemble est constitué par la dette sur les cartes de crédit. Dans l’article cité, elle était évaluée à 829 milliards de dollars mais des sources plus récentes montrent qu’elle a dépassé les 1 000 milliards. Il s'agit d’un secteur qui connaît une défaillance relativement forte mais elle ne s’aggraverait qu’avec la crise et la montée du chômage et dernier est aujourd’hui au plus bas depuis des décennies.

L’Europe n’est pas en reste dès lors que l’on compare le poids de la dette par rapport au PIB : la Grèce, l’Italie, le Portugal, Chypre, la Belgique, l’Irlande figurent parmi les Etats les plus endettés. Nombre d’entre eux ont été ou en crise ou sur la sellette par le passé. Ils bénéficient de l’accalmie générale sur les taux d’intérêt et de la politique monétaire de la banque centrale européenne. Dès lors que celle-ci évoluerait, le potentiel de crise de ces Etats et d’autres qui ne sont pas cités comme la France, s’accroîtrait. En outre, sur un plan plus local, tant les banques italiennes que la Deutsche Bank sont régulièrement citées comme des vecteurs potentiels de crise.

Quant aux pays dits « émergents », compte tenu de l’accroissement de leur dette et de l’instabilité de leurs ressources dès lors que le prix des matières premières comme de leurs devises sont susceptibles de les fragiliser, ils peuvent être aussi un foyer de crise et sont une source d’inquiétude pour la bourgeoisie mondiale[51].

Nous ne savons pas d’où partira l’étincelle, ni son intensité, ni par quels canaux et mécanismes, en dépit des coupe-feux mis en place par la bourgeoisie, elle se transmettra à l’ensemble de la société bourgeoise pour devenir une nouvelle crise générale de surproduction à l’échelle internationale mais nécessairement cette crise aura lieu. En effet, si la crise éclate dans la sphère financière ou dans le commerce de gros, elle trouve son origine dans la sphère de la production capitaliste[52]. Cet aspect des choses est bien entendu au-delà de l’entendement des représentants de la bourgeoisie et de la petite-bourgeoisie qui ne voient là que des crises de l’endettement et des dérives de banquiers cupides.

Ces annexes reprennent les chapitres du livre sur le cycle des crises aux Etats-Unis depuis 1929. Elles s’efforcent de mieux distinguer les cycles en identifiant des caractéristiques propres à chaque cycle ou à un ensemble de cycles.

Nous n’avons pour l’instant rien à ajouter à ces analyses. Nous devons cependant apporter quelques précisions sur ce qui est dit à propos du onzième cycle, le cycle en cours. Nous avons eu l’occasion de les développer dans les diverses révisions et suivis du développement de ce cycle. Au moment où les livre a été publié, les données disponibles indiquaient que le point de retournement du cycle avait été franchi. Nos méthodes de calcul indiquaient que l’on pouvait attendre une vague d’accélération voisine de la crise vers 2019 et donc qu’une crise devrait intervenir vers 2019-2020. Les arguments pour justifier un aussi long cycle alors que nombre de prévisionnistes annonçaient une crise tandis que la bourse avait entamé une baisse depuis quelques mois se sont révélés juste tout comme l’idée que la baisse de la bourse serait passagère. En revanche, si une crise éclatait en 2019-2020, nous ne pourrions pas nous prévaloir de cette analyse. En effet, le livre était à peine imprimé qu’une profonde révision des séries qui sont à la base de notre analyse[53] nous conduisait, sur la base des mêmes méthodes, à prévoir une crise pour 2016-2017. Celle-ci n’a pas eu lieu[54] et la vague d’accélération que nous avions détectée a pris fin et avec elle, le sous-cycle. Le onzième cycle, comme le huitième et le cinquième est donc un cycle « à vagues ». Le deuxième sous-cycle est entamé et rien ne prouve qu’il ait franchi le point de retournement qui délimite la période d’expansion de la période de contraction du cycle des taux et rapports. Et si c’était le cas, ce phénomène est contemporain de la fin de l’année 2018. Ce n’est que quand ce point est franchi que nous pouvons escompter faire une nouvelle projection pour anticiper la crise. Aujourd’hui le cycle n’est pas suffisamment avancé pour que nous puissions faire cet exercice et aucune vague d’accélération, la phase finale (non systématique) du cycle n’a été détectée. Donc, par rapport aux prévisionnistes qui affirment l’imminence d’une crise de surproduction, nous ne pouvons qu’être circonspects, rien ne nous permettant d’affirmer que nous partageons ce point de vue.

Nous pouvons, à partir des résultats obtenus, dégager quelques enseignements sur la typologie des cycles. Quels que soient les points communs entre les cycles, ils se présentent également comme des cycles singuliers. Les tendances relevées permettent cependant d’en esquisser une typologie :

La confrontation des trois cycles (cycle des crises, cycle des taux et rapports, cycle du capital fictif) détermine donc des séquences et des phases qui, en fonction de l’activité transactionnelle au sein de celles-ci, nous permet d’essayer d’établir une typologie des cycles.

Nous obtenons deux grandes catégories :

Cycle spéculatif : Moyenne des transactions de la période d’expansion du cycle des taux et rapports (rapport i/p) supérieure à la moyenne des transactions de la période de contraction du cycle des taux et rapports (i/p) ou moyenne des transactions de la période d’accumulation supérieure à celle de la période de crise ou moyenne des transactions dans la période progressive du cours boursier supérieure à la moyenne des transactions dans la période dépressive.

Cycle surspéculatif : Moyenne des transactions de la période de contraction du cycle des taux et rapports (rapport i/p) supérieure à la moyenne des transactions de la période d’expansion du cycle des taux et rapports (i/p) et moyenne des transactions dans la période progressive du cours boursier inférieure à la moyenne des transactions dans la période dépressive du cours boursier et moyenne des transactions dans la période de crise supérieure à la moyenne des transactions dans la période d’accumulation.

D’autres éléments permettent de caractériser ces cycles :

En fonction de la phase où le point haut du cycle boursier est atteint, nous dirons que le cycles est court, standard ou long.

Cycle court : le point haut du cycle boursier est atteint dans la période d’expansion du cycle des taux et rapports. Dans un tel cycle, les phases surspéculatives de la période d’accumulation sont absentes. Le cycle peut néanmoins, du fait de l’importance des transactions dans les autres phases surspéculatives, être classé comme surspéculatif.

Cycle standard (valeur par défaut) : le point haut du cycle boursier est atteint pendant la période de contraction du cycle des taux et rapports (vague d’accélération ou phase de haute prospérité)

Cycle long : le point haut du cycle boursier est atteint alors que la crise de surproduction est peu ou prou commencée. Ce type de cycle présente donc des tendances hyperspéculatives amont (cours boursier en hausse alors que le cycle des taux et rapports est dans sa période de contraction et que le cycle des crises en a terminé avec la période d’accumulation).

D’autre part, les cycles qui contiennent plusieurs vagues d’accélération, et donc des cycles intermédiaires, des sous-cycles, sont dits « à vagues ».

Quand le maximum absolu des transactions est obtenu dans les phases hyperspéculatives, nous dirons que le cycle est « intense ».

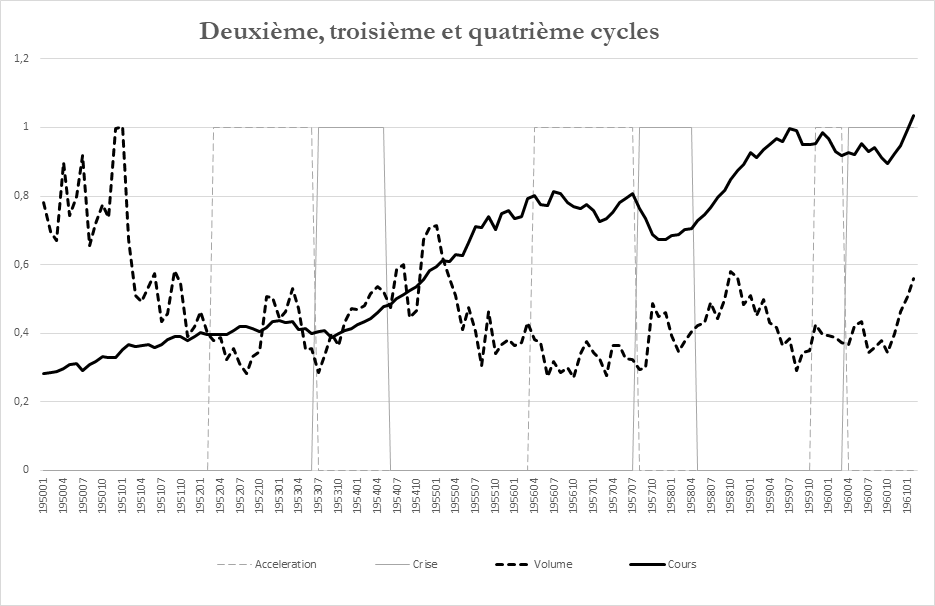

Les cycles 2, 3 et 4 sont des cycles spéculatifs classiques, ordinaires, pourrait-on dire. La moyenne des transactions est plus élevée dans la période progressive du cycle boursier. Une fois le point bas de la période dépressive atteint, suivant leur capacité d’anticipation, les capitalistes financiers se positionnent, puis, le niveau des transactions baisse tandis que le cours monte. Les plus téméraires ou les mieux initiés se positionnent immédiatement, les audacieux suivent ensuite, puis vient le tour des avertis, plus tard encore celui des prudents et des timorés. Une fois l’apogée du cours boursier atteint, l’activité boursière se ranime. Les plus-values sont réalisées ; on sauve ce qui peut être sauvé ; les moutons sont tondus par les loups garous. Puis, le point bas de la crise atteint, un nouveau cycle boursier débute. C’est ce que nous nommons un cycle spéculatif ordinaire, traditionnel ; de la spéculation à « l’ancienne », un cycle « balzacien ».

Les graphiques ci-dessous[55] les représentent.

Le point bas de l’indice SP500 est atteint pendant la période de crise. Le point haut de l’indice SP500 est atteint pendant la période de contraction du cycle des taux et rapports (vague d’accélération ou phase de post prospérité. Le volume moyen des transactions (pondéré par l’indice ou non) le plus élevé est atteint dans les phases d’expansion du cycle des taux et rapports.

Bien qu’ils aient une allure commune, ces trois cycles ne sont pas identiques. Le minimum de la moyenne des transactions est atteint toujours plus tôt (séquence d’entrée de crise pour le deuxième cycle, partie dépressive de la vague d’accélération pour le troisième, phase de post prospérité pour le quatrième cycle) et donc se rapproche de la phase du maximum qui glisse de la phase de décélération (vague de décélération) vers la phase de prospérité à partir du troisième cycle.

Lors du quatrième cycle, en même temps qu’elle marque la fin du cycle du capital réel, la séquence de sortie de crise est le théâtre d’un regain d’activité. Ce dernier est non seulement supérieur au volume d’activité de la première partie de la crise, ce qui est généralement le cas, mais aussi de l’ensemble du cycle. Cette séquence doit également être analysée comme le point de départ d’un nouveau cycle du capital fictif.

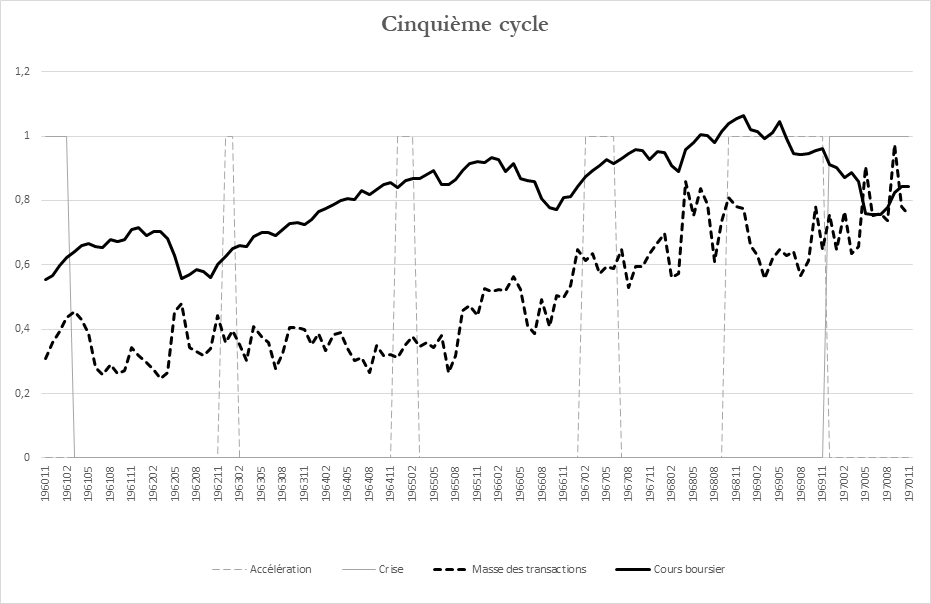

Le quatrième cycle reste donc un cycle spéculatif classique mais les mouvements internes que nous avons mis en évidence annoncent l’apparition d’un nouveau type de cycle. D’une certaine manière, on peut penser que le « krach de l’électronique » qui suivra le point haut boursier de décembre 1961 (au cours du cinquième cycle) est le ticket d’entrée dans cette nouvelle ère. Le cinquième cycle va définitivement instaurer ce changement à travers ses vagues successives.

Le cinquième cycle avec ses trois accélérations du ratio i/p et un krach non identifié (que nous avons reclassé comme une vague, un sous-cycle) est particulier. Il constitue un cycle à vagues. Nous avons vu, que la première vague du ratio i/p n’aurait finalement pas été retenue comme vague, dans la mesure où le point bas du « taux de profit d’entreprise » et des autres taux qui nous servent également d’indicateurs n’avaient pas atteint leur apogée. Toutefois, dans le cas du cycle du capital fictif, le taux d’intérêt joue un rôle plus marqué car la valeur des actions, par exemple, est déterminée par le revenu escompté capitalisé par le taux d’intérêt (R*/i). Pour les titres dont le rendement est généralement défini à l’avance (obligations, bons du trésor, …), la hausse du taux d’intérêt a pour effet d’exercer une pression à la baisse sur le cours. La hausse du rapport i/p montre que le partage du profit entre intérêt et profit d’entreprise brut évolue en faveur des emprunteurs sans que l’on puisse dire si ce résultat est le fait d’une hausse du taux d’intérêt, d’une baisse du profit ou de l’évolution du rapport entre le capital emprunté et le capital propre ou d’une combinaison, à un degré variable, de ces divers facteurs. Nous avons vu cependant que nous pouvions faire abstraction de ces différences lors du suivi de l’évolution de ce rapport. Donc, bien que, dans le cas particulier, la deuxième vague du ratio i/p ne soit pas significative du point de vue de l’appréciation de la situation d’ensemble, elle mérite notre attention pour l’étude du cycle du capital fictif.

Dans la première partie de ce cinquième cycle, le montant moyen des transactions est du même ordre de grandeur que celui des cycles précédents. Par contre, à la fin du cycle, nous avons changé d’échelle dans le niveau des transactions. Entre le début et la fin du cycle, comme le montrent les volumes de transaction pendant la crise, la masse des transactions a plus que doublé.

L’évolution du rapport i/p est également très instructive. Nous voyons se dessiner des paliers dans l’augmentation de ce rapport. Le rapport i/p franchit le seuil des 10% puis des 15% pour ensuite dépasser celui des 20% à la fin du cycle. Depuis 1969, ce rapport n’est jamais revenu en dessous des 15%. Cette augmentation quantitative du rapport i/p constitue en même temps un saut qualitatif. Les étapes qui sont scandées par les sous-cycles boursiers et d’une certaine manière par les sous-cycles du rapport i/p constituent autant de transitions vers un nouveau type de cycle. En effet, avec le cinquième cycle on passe des cycles classiques, spéculatifs à des cycles complexes, surspéculatifs (d’emblée les tendances hyperspéculatives sont présentes).

On peut d’ailleurs se poser la question de savoir si les cycles à vagues ne sont pas toujours des cycles de transition d’une forme de cycle à une autre. De ce point de vue, le huitième cycle assurerait la transition vers les cycles actuels.

Le premier sous-cycle n’est pas détecté par nos méthodes. Il se traduit cependant par le « krach de l’électronique ». Mais ce cycle intermédiaire est encore un cycle spéculatif classique. L’activité boursière y est encore supérieure dans la première partie du cycle. Le point haut du cours boursier est atteint à la fin de la période de prospérité et ouvre une phase atypique. En effet, la phase de post prospérité est, au départ, dépressive, puis comme la période dépressive prend fin également dans la phase de post prospérité, il s’ouvre une phase classique de post prospérité. Celle-ci est suivie d’une vague d’accélération qui n’a pas d’issue dans une crise de surproduction mais débouche plutôt sur un deuxième sous-cycle boursier. De fait, une fois le krach de l’électronique terminé, les phases de post prospérité et d’accélération qui clôturent le cycle intermédiaire relèvent autant du deuxième sous-cycle boursier que du premier. Un phénomène similaire va se produire lors de la troisième vague. Quand nous examinons les courbes des cours boursiers, nous avons le sentiment que les vagues d’accélération (sauf la dernière) anticipent plutôt des épisodes boursiers que les baisses du cours boursier les plus marquées du cycle. Ces épisodes boursiers mériteraient une analyse que nous ne pouvons pas entreprendre ici,

Dans ce cinquième cycle, les sous-cycles du rapport i/p et les sous-cycles boursiers sont rarement en phase. De ce point de vue, l’activité boursière de la deuxième vague reste tout à fait classique, tandis que le cours boursier continue sa hausse. La vague d’accélération qui termine cette phase ne bascule pas dans une partie dépressive. Tout au plus aura-t-on, de fait, au cours de la troisième vague, un ou deux épisodes boursiers. Si la fin de la première vague pouvait être rattachée à la deuxième, ici, c’est toute la deuxième vague qui pourrait être partie prenante d’un sous-cycle boursier dont le point haut est atteint dans la phase de prospérité de la troisième vague.

Dans la troisième vague, le rapport i/p franchit un palier. De même, à partir d’un premier épisode boursier (juillet 1965), le niveau d’activité boursière (moyenne des transactions) s’élève (environ 50% d’augmentation) et franchit un palier. Avec la troisième vague, nous entrons dans le monde surspéculatif : la masse des transactions est plus élevée dans la période de contraction du cycle du rapport i/p ainsi que dans la période de dépression du cours boursier. Même si elles ont un caractère limité, ces vagues annoncent une mutation dans le caractère des cycles du capital fictif. Les cycles deviennent surspéculatifs. Dans le cinquième cycle, à partir de la troisième vague, la masse des transactions dans la phase dépressive y est déjà supérieure. Dans les cycles suivants, ce sera aussi le cas du volume (en dollars).

Avec la quatrième vague, les divers cycles se réalignent ; la vague d’accélération débouche sur une crise de surproduction, le point haut boursier est atteint pendant la vague d’accélération et donc délimite une phase d’accélération dépressive (VAD). Nous retrouvons donc des caractéristiques traditionnelles mais le cycle est devenu surspéculatif. Le maximum de la masse des transactions du cycle boursier est atteint pendant la séquence d’entrée de crise[56] et plus encore dans sa phase hypespéculative. La moyenne des transactions est supérieure dans la période de contraction, dans la période de dépression et même dans les phases surspéculatives proprement dites. Les cycles tendent à devenir intenses, donc à déployer le maximum d’activité, lors de la crise, une fois passé le point bas du cours du boursier, tandis que la moyenne des transactions à partir de ce cinquième cycle ne cesse d’augmenter de cycle en cycle.

Nous qualifions donc ce cycle comme un cycle à vagues, un cycle de transition qui commence comme un cycle spéculatif classique et se termine comme un cycle surspéculatif intense dans la mesure où le maximum des transactions du cycle est atteint dans la partie hyperspéculative de la séquence d’entrée de crise.

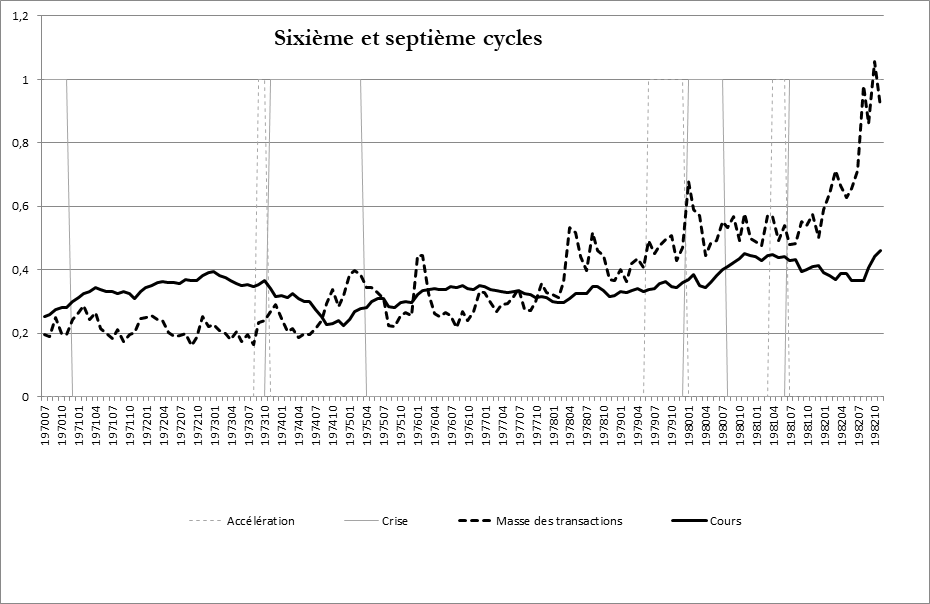

Le cycle suivant, le sixième, inaugure la série des cycles surspéculatifs (le cinquième ne l’était que partiellement). Il présente également des particularités qui en font un cycle qui mériterait une analyse plus approfondie que nous ne mènerons pas ici. Il s’agit d’un cycle surspéculatif car le volume moyen des transactions durant les périodes de crise, de contraction et de dépression est supérieur à celui des périodes d’accumulation, d’expansion et de progression et dans les phases surspéculatives (mais celles-ci sont en nombre réduit) et hyperspéculatives.

D’autre part, c’est un cycle plus court que la moyenne (1970-1975) et, c’est une particularité importante, l’apogée de l’indice du cours boursier est atteint dans la phase de prospérité. Ces éléments militent en faveur de l’idée d’un cycle avorté, d’un cycle qui n’a pas pu se déployer complètement. Il a marqué, souvent rétrospectivement, la conscience de la bourgeoisie, en ce sens qu’il s’agit de la première crise de l’après-guerre qui n’a pas pu être niée. Avec cette crise de surproduction, prennent fin, dans l’histoire économique telle que l’écrit la bourgeoisie, les soi-disant « trente glorieuses ». Le sixième cycle est aussi celui qui présente une période de recouvrement très longue (l’apogée de l’indice des cours boursier est atteint le 11/01/1973, il ne sera dépassé que le 17/07/1980 alors qu’une nouvelle crise de surproduction est commencée), c’est le seul cycle qui devra attendre la fin du cycle suivant pour que l’indice boursier dépasse le point haut atteint au cours de ce cycle. Il a donc ouvert une série d’inquiétudes sur l’avenir de la production capitaliste.

Le sixième cycle du capital fictif est également un cycle « court », en ce sens que le point haut du cycle boursier est atteint avant la période de contraction du rapport i/p, ce qui atténue son caractère surspéculatif. Tous les cycles précédents, les cycles spéculatifs traditionnels ont une ou des phases surspéculatives (élévation du cours boursier en dépit de déterminants défavorables) dans la période d’accumulation ; ce n’est pas le cas du sixième cycle, mais, désormais, c’est la structure du cycle (du point de vue de la masse des transactions) qui est modifiée. Le point bas boursier (moyennes mensuelles) est atteint pendant la séquence de sortie de crise tandis que l’activité transactionnelle est au maximum.

Le sixième cycle peut donc être qualifié de cycle surspéculatif court.

Le ou les cycles suivants (7a et 7b) affirment clairement cette nouvelle tendance des cycles du capital fictif. Cycle après cycle, l’activité boursière ne cesse de progresser. Désormais, elle est bien plus importante dans les périodes dépressives et de crise que dans les périodes progressives et d’accumulation. Le phénomène est plus marqué dans la première partie de ce cycle (7a) que dans la seconde (7 b). En effet, ce cycle est caractérisé par le fait qu’il est divisé en deux parties. C’est le seul cas de cette nature depuis la fin de la deuxième guerre mondiale. Bien qu’il soit traité dans les statistiques officielles comme s’il y avait deux cycles distincts, il n’avait pas échappé aux observateurs que les deux plongeons étaient liés. L’analyse de ce cycle en est d’autant plus compliquée. Selon les méthodes que nous avons développées, il n’aurait pas été possible d’anticiper cette rechute qui, elle aussi, mériterait une étude particulière.

Ce n’est pas la seule forte particularité de ce cycle dont les deux parties offrent, parfois, une image contrastée qui peut aussi s’expliquer par leur lien. Le cycle 7a est du point de vue de l’apogée du cours boursier un cycle long. Pour la première fois, le point haut est atteint alors que la crise de surproduction est imminente sinon déjà commencée. En revanche, la deuxième partie du cycle – elles sont séparées par quelques mois de reprise – est de type court. L’apogée du cours boursier se situe dans la phase de prospérité. La première partie du septième cycle (7a) ouvre une phase originale (SECMHS), hyperspéculative, qui combine crise de surproduction, contraction des taux et rapports et hausse du cours boursier (le maximum de la moyenne des transactions est atteint à ce moment) tandis que la deuxième partie du septième cycle (7b) connaît une phase de prospérité dépressive (PPD). Nous avons donc deux situations, très rares et aux antipodes, suivant les parties du cycle.

Dans le septième cycle, le niveau d’activité est très soutenu. Il avait été annoncé par le point haut des transactions du cycle précédent. Il se poursuit lors de la vague d’accélération et, encore plus, pendant la première partie de la crise. La deuxième partie du cycle connaît également un niveau d’activité plus fort pendant la crise que pendant la période d’accumulation. A l’issue du septième cycle, le niveau des transactions boursières a plus que doublé. L’activité transactionnelle est au plus haut une fois la reprise du cours boursier amorcée (SECVHS ; SSC). Nous avons donc un cycle surspéculatif intense. Le recouvrement du cours boursier a lieu dès la séquence de sortie de crise. L’activité d’anticipation est ici beaucoup plus forte.

Le septième cycle, cycle particulièrement complexe avec ses deux parties et ses contrastes uniques, est aussi un cycle hautement surspéculatif (l’hyperspéculation y prend le pas sur la surspéculation). Comme pour tous les cycles surspéculatifs, l’activité boursière y est plus importante en période de crise, de contraction et de dépression mais aussi pendant les phases hyperspéculatives proprement dites (cependant, comme ce résultat est obtenu par le jeu de moyennes qui peuvent porter sur des périodes très brèves, il ne faut pas le surestimer)

La crise de surproduction propre à ce cycle portera le taux officiel du chômage à plus de 10% ; le record depuis 1929. A ce jour, ce taux n’a pas été dépassé lors des crises suivantes.

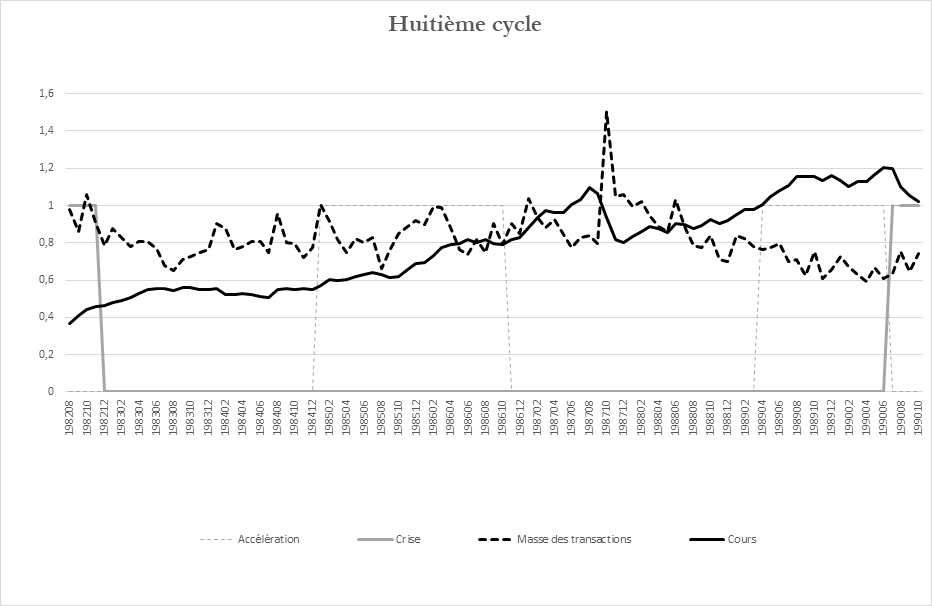

Avec le huitième cycle, cycle à vagues dont la moyenne est trompeuse, nous entrons également dans l’ère des krachs assistés par ordinateur. Le développement de la cybernétique appliquée à la spéculation sur le capital fictif a entraîné une automatisation de la décision qui va favoriser l’amplification des crises. Cette nouveauté est également un facteur de l’accroissement de l’activité boursière (Aujourd’hui, plus de la moitié des ordres de transaction sont automatisés contre 20% en 2006) et de la spéculation qui l’accompagne. La première vague qui débouche sur le krach de 1987 est clairement un sous-cycle surspéculatif. S’agissant d’un cycle intermédiaire qui n’a pas débouché sur une crise de surproduction affirmée, il présente la particularité que le point haut est atteint une fois la vague d’accélération terminée et, donc, lors du deuxième cycle intermédiaire. Par bien des côtés, nous avons rencontré le même phénomène dans l’autre cycle à vagues, le début de la deuxième vague n’est que le prolongement de la première. De ce point de vue, le cycle du rapport i/p n’est pas en phase avec celui du cycle boursier. Celui-ci se termine lors de la phase de post-prospérité du deuxième sous-cycle. Le maximum des transactions est atteint dans la phase dépressive du premier cycle boursier en raison de l’intense spéculation qui accompagne la crise boursière dont le point d’orgue est le krach d’octobre 1987. Un tel niveau d’activité boursière ne sera retrouvé qu’à la fin du neuvième cycle.

A la suite de cette crise boursière, l’activité transactionnelle diminue. Elle reprend avec la crise de surproduction. Le deuxième sous-cycle est donc de type spéculatif. Manifestement, cette époque porte les stigmates de la crise avortée de 1987. La crise intermédiaire a escompté la crise finale. Le recouvrement du cours avait à peine eu lieu que la crise de surproduction se présentait à l’horizon.

Ce cycle est contemporain, à son début, du développement accéléré du capitalisme chinois et des réformes dites néo-libérales, avec notamment, une déréglementation dans le domaine bancaire et financier. Selon toute une gauche qui professe un discours critique envers la société bourgeoise mais qui, en fait, est pro capitaliste, la seule raison des crises qui parcourent régulièrement la production capitaliste serait à rechercher dans les politiques néo-libérales.

La fin de la décennie, contemporaine de ce cycle, est marquée par le début de l’effondrement des faux socialismes de l’Est de l’Europe et de la nouvelle configuration du marché mondial qui en résultera.

Comme les cycles suivants ont une autre configuration que les cycles précédents, on peut être tenté de voir dans ce cycle, comme cela était le cas pour le cinquième cycle, une forme de transition vers de nouveaux cycles qui incluent plus fortement des tendances à la stagnation.

A partir du neuvième cycle, nous retrouvons des cycles à vague unique. Ils présentent une régularité qui nous renvoie aux cycles classiques mais ces cycles restent surspéculatifs et intenses. Leur durée a tendance à augmenter. Ce n’est pas, en soi, un signe de meilleure santé, de rajeunissement ou de robustesse accrue du mode de production capitaliste. Bien au contraire, on peut déceler, dans ces cycles, des tendances à la stagnation.

Les crises de surproduction ont tendance à s’aggraver. La capacité à recouvrer la situation antérieure et mettre en place les bases d’une nouvelle crise prend plus de temps dans un contexte de concurrence accrue entre les nations, de ralentissement de la productivité apparente[57], de soutien de l’Etat.

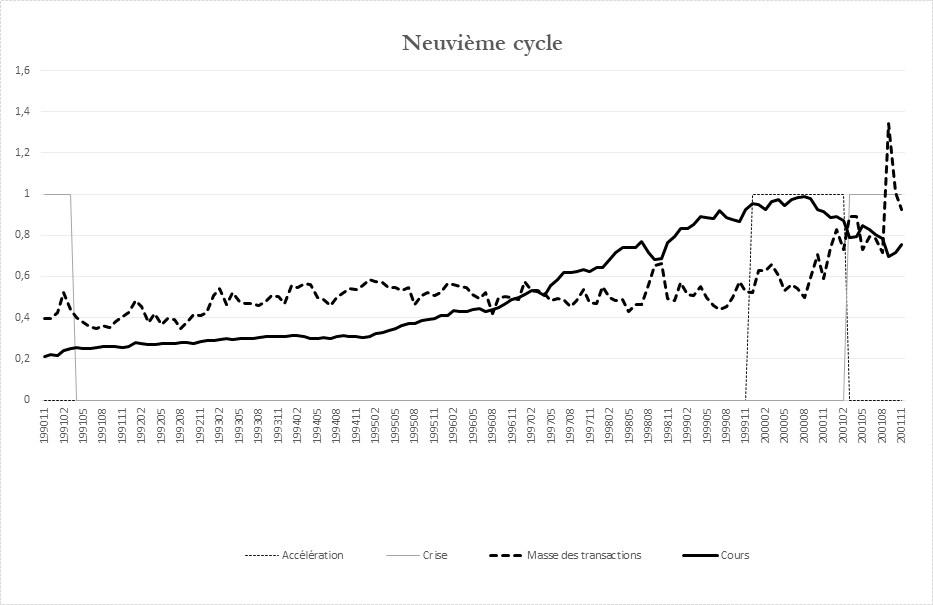

Le neuvième cycle va se conclure par une crise de surproduction placée sous le signe d’internet et des technologies de l’information et de la communication. De phase en phase, à l’exception, comme dans la moyenne des cycles, d’un léger recul dans la phase de haute prospérité (post prospérité), la masse des transactions progresse. Le maximum se situe dans la séquence d’entrée de crise du neuvième cycle. Un nouveau record est atteint dans la phase hyperspéculative de la séquence d’entrée de crise qui relève du dixième cycle boursier et du neuvième cycle des crises. Nous avons, donc, un cycle surspéculatif intense qui augure une élévation de l’activité dans le cycle suivant ; le point haut du cours boursier est atteint pendant la vague d’accélération.

Les neuvième et dixième cycles sont des cycles surspéculatifs intenses (une activité boursière hyperspéculative record à l’acmé de la crise). Le niveau d’activité progresse considérablement dans ces cycles, traduisant un accroissement notable du capital engagé dans cette sphère et sans doute aussi l’accélération de sa rotation, notamment, sous l’effet de l’automatisation des décisions. Mais, pendant une longue période, le niveau d’activité du neuvième cycle reste comparable à celui du huitième. Ce n’est qu’avec la vague d’accélération que l’activité prend son essor. Le cours boursier, lui-même, bien qu’il ait retrouvé et dépassé, assez rapidement, le maximum atteint au cours du huitième cycle, aura une progression régulière. La crise du capital fictif, nous le reverrons avec le cycle suivant, est à la hauteur de cette progression. Le recouvrement du cours boursier ne sera accompli qu’avec la vague d’accélération du dixième cycle tandis que l’activité boursière, mesurée par la masse des transactions, ne cessera de croître.

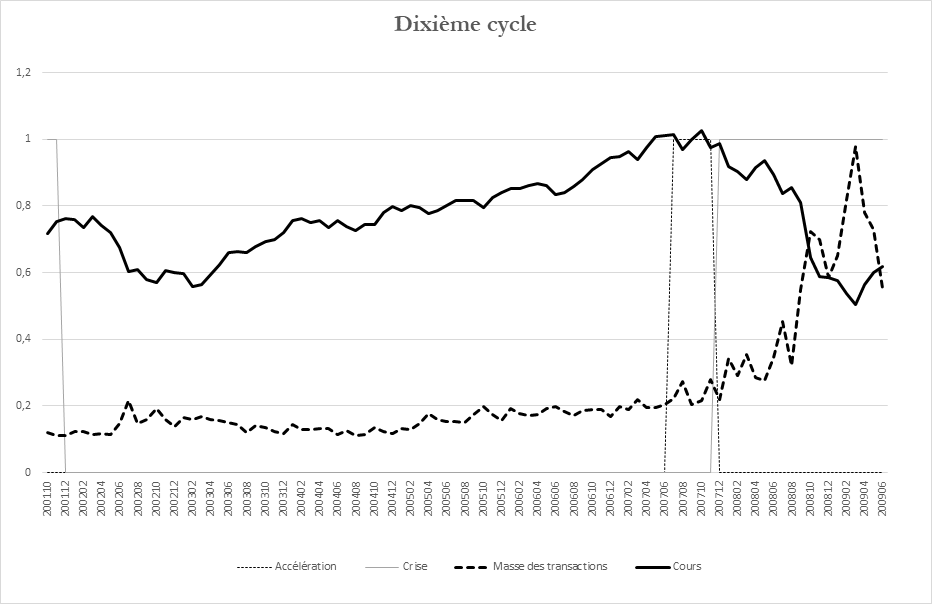

Le dixième cycle est du même type que le neuvième, mais avec une activité spéculative encore plus importante. Nous le classerons dans la catégorie des cycles surspéculatifs intenses.

Après un épisode boursier qui suit la reprise, et que certaines analyses ne distinguent pas de la crise, l’activité boursière croît faiblement, mais régulièrement, de phase en phase (ce cycle a même la particularité d’une croissance continue de l’activité boursière à chaque phase) tandis que le cours boursier s’élève. Il atteint son apogée pendant la vague d’accélération. L’activité boursière prend son essor pour atteindre un record à l’acmé de la crise. Au total, la progression est des plus spectaculaires. Le niveau des transactions est trois fois plus élevé :

- dans la période de crise que dans la période d’accumulation,

- dans la période de contraction que dans la période d’expansion

- dans la période de dépression que dans la période de progression

Le maximum de l’activité transactionnelle est atteint dans la phase hyperspéculative de la séquence d’entrée de crise. On devrait donc s’attendre à ce qu’un nouveau record soit battu lors du cycle suivant, le cycle en cours. Cependant, les crises propres au capital fictif sont, dans le neuvième et dixième cycles, particulièrement sévères. La période de recouvrement et, au sein de celle-ci, la période de reprise figurent parmi les plus longues. La dévalorisation du capital y est très forte et, pour la première fois, la dévalorisation ramène le cours boursier en-deçà de son point bas du cycle précédent. La dévalorisation du capital réel a été contenue par l’intervention de l’Etat afin de l’étaler sur plusieurs années provoquant par la même occasion anémie, accumulation au ralenti, rechutes, stagnation qui vont marquer fortement le onzième cycle.

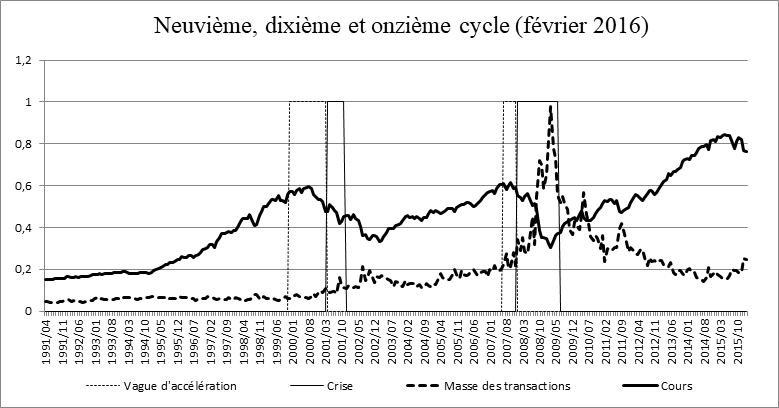

Le onzième cycle, le cycle actuel, est entré, selon l’hypothèse la plus vraisemblable, depuis décembre 2014, dans la phase de post-prospérité. Il se caractérise, pour l’instant, par un niveau record d’activité transactionnelle si nous comparons les deux derniers cycles phase à phase. En revanche, la phase de prospérité a eu un niveau d’activité plus faible que pendant la vague de décélération. Et, pour le moment, la phase de post prospérité affiche un nouveau recul par rapport à la phase précédente. Une baisse de l’activité entre la vague de décélération et la phase de prospérité n’est pas un phénomène nouveau[58]. De même, dans de nombreux cycles, on peut observer une baisse d’activité entre la phase de prospérité et la phase de post prospérité[59]. Ces phénomènes ne sont donc en rien spécifiques de ce cycle, mais ce serait la première fois qu’ils se manifesteraient pour la série des cycles de l’époque actuelle. Il reste à savoir si la baisse relative d’activité dans la phase de post prospérité va se confirmer. Le phénomène serait d’autant plus singulier que le dernier cycle des crises (le dixième) se caractérisait par une progression continue, d’une phase à l’autre, de l’activité boursière pour atteindre un pic d’activité à l’acmé de la crise de surproduction. En tout cas, ces faits suffisent pour démentir le point de vue du socialisme petit bourgeois selon lequel le capital se tournerait toujours plus vers la sphère du capital fictif au détriment du capital productif.

Comme le neuvième et le dixième cycles, le onzième promet de figurer parmi les plus longs de l’histoire. La phase de décélération est la plus longue jamais enregistrée et la période d’expansion, à supposer que le point de retournement ait bien été atteint au cours du quatrième trimestre 2014, est la deuxième plus longue de l’après deuxième guerre mondiale, après celle du neuvième cycle mais avant celle du dixième.

Selon nos hypothèses, nous serions donc entrés dans la phase de post prospérité. Elle affiche, pour le moment, des niveaux de transaction plus bas que lors de la phase précédente même si la crise boursière venue de Chine et la déprime des marchés mondiaux ont réveillé l’activité boursière.

Comme nous l’avons vu, ce cycle est difficile à analyser notamment du fait du décalage (le plus grand jamais enregistré) entre les points de retournement des diverses séries.