|

|

Discussion avec « Matière et révolution » (La Voix des Travailleurs).

Première partie : Mise au point

|

|

|

|

|

|

|

|

Date |

Octobre 2014 |

|

Auteur |

Robin Goodfellow |

|

Version |

V 1.0 |

1.2 … A la crise finale du MPC

1.3 Ce que nous disons quant à la nature des crises

2.1 Le but de la production capitaliste

3.1 PIB et activité des banques

5.2 Toujours l’art de répondre à côté

5.3 De nouvelles « précisions »

5.5 Traduction financière de l’activité

5.6 Les risques propres à l’activité de PSA Finances

5.7 La banque et la crise de 2008-2009

5.8 La banque et la crise de 2012

5.10 Une histoire encore à écrire

1. Incompréhensions

1.1 De la crise de 2007-2009…

Commençons par éliminer quelques idées fausses que se fait « Matière et révolution » à notre endroit.

Nous ne nous sommes exprimés que de manière très indirecte sur la crise de 2007-2009 et ses conséquences. Au-delà du rappel et de la défense des concepts fondamentaux du marxisme, de la défense de la théorie marxiste des crises, tellement malmenée – y compris comme on le verra par Matière et révolution –, il est bien évident qu’il est nécessaire d’analyser les crises réelles et leurs spécificités. Mais cette tâche n’est pas une mince affaire et nous nous sommes bien gardés de le faire au-delà de quelques considérations incidentes, car, compte tenu de nos forces, nous l’aurions fait de manière trop superficielle, alors même que les fondements de la théorie marxiste restent mal connus de tout ce qui pourrait faire partie du parti communiste au sens historique du terme.

Prenons par exemple, notre livre paru en 2012 : « Crise du capital, crise de l’entreprise ». Il prend pour prétexte les faits relatés par un capitaliste dont l’entreprise avait sombré lors de la dernière crise générale de surproduction. Mais il n’avait pas d’autre but que d’en tirer un maximum d’enseignements généraux en relation avec la théorie des crises et de montrer en quoi les représentations des capitalistes comme la politique du gouvernement créaient des conditions pour aggraver ces crises.

En aucun cas – même si, comme l’affirme le marxisme, la crise de 2007-2009 a été une crise générale de surproduction, la plus grave depuis l’après-guerre et dont les effets sont loin d’être résorbés –nous n’avons cherché à analyser, dans ce livre, cette crise en particulier. Il est donc parfaitement vain et hors sujet de nous opposer l’idée que « C’est le grand capital qui a été menacé en 2007-2008 et pas seulement les PME. En théorisant les difficultés de la petite entreprise, Robin Goodfellow, (…) n’a nullement montré les bases de cette crise en étudiant la chute d’une PME… » ou encore « Pour étayer l’idée que la crise actuelle est cyclique et non catastrophique et mortifère, on va donc se plonger dans la psychologie d’un patron d’une entreprise qui n’est même pas de production mais de conseil en ressources humaines… » (Robert Paris, Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow, ) http://www.matierevolution.fr/spip.php?article2716

On ne peut donc pas reprocher à notre texte ce qu’il n’est pas censé contenir. Il est rare de voir des flèches passer aussi loin de leur but. Pour ce qui est de l’analyse générale des crises qui secouent périodiquement la production capitaliste, nous avons, depuis les premiers numéros de Communisme ou Civilisation à la fin des années 1970, consacré des dizaines de pages à la restauration de la théorie des crises de Marx. Là encore, nous n’avons pas traité des crises particulières, sinon à titre d’illustration. Nous avons rassemblé ces textes qui sont notamment consacrés à la critique des théories erronées produites par Rosa Luxembourg, Tougan-Baranovsky, Grossmann, le trotskyste Mandel, etc. en un seul ouvrage intitulé : « La théorie marxiste des crises ».

En décembre 2013, nous avons publié un autre livre : « Aux fondements des crises, le marxisme de la chaire et les crises »[1] où nous critiquons notamment le marxisme universitaire pour, à nouveau, défendre et développer les concepts clés de la théorie des crises de Marx (crise de surproduction, suraccumulation, dévalorisation, baisse du taux de profit, …). En revanche, le texte de 2012 que nous avons intitulé « Crise du capital, crise de l’entreprise » ne se situe pas du tout au même niveau d’abstraction. Il ne vise certainement pas à expliquer une hypothétique « « crise » générale du monde »[2] que poursuit inlassablement Matière et révolution, il vise à illustrer à partir d’une conception marxiste des crises propres au mode de production capitaliste comment celles-ci se manifestent concrètement dans la vie réelle, au sein d’une de ces unités économiques qui constituent les cellules de base de la production capitaliste (encore n’avons-nous pris qu’un exemple – l’information concrète n’est pas si aisée à collecter – dont nous essayons de tirer le maximum d’enseignements généraux). Les partisans de la théorie marxiste, font rarement cet effort de chercher des exemples concrets, contrairement à Marx lui-même qui passe constamment, dans le livre I du Capital, d’un niveau conceptuel à des illustrations concrètes en exploitant des sources telles que la presse de l’époque ou les rapports des inspecteurs de fabrique[3], sans compter l’expérience précieuse du capitaliste Engels !

1.2 … A la crise finale du MPC

Peut-être n’explicitons nous pas suffisamment bien notre propos, peut-être que nos travaux sont difficiles à comprendre mais y voir tant de choses qui n’y sont pas relève d’une pensée obsédée par sa propre difficulté à être cohérente. C’est en effet une obsession – on ne peut expliquer autrement cette façon de nous faire dire autre chose que ce que nous disons – de « Matière et révolution » que de se représenter, en tout cas c’est comme cela que nous comprenons leur analyse, la crise ouverte en 2007 comme la crise finale du mode de production capitaliste. Ainsi, pour « Matière et révolution », de périodique la crise serait devenue permanente ; les forces productives auraient cessé de croître ; l’accumulation du capital ne repartirait pas, les « investissements privés » seraient aux abonnés absents. Tout l’édifice ne tiendrait encore qu’au travers de l’endettement de l’Etat qui jouerait un rôle contre nature en empêchant la dévalorisation du capital sous la forme d’une déflation.

On pourrait rapprocher l’analyse de cette situation de celle issue de la crise de 1929 et se souvenir que Trotsky dans le programme de transition nous disait que les forces productives de l’humanité ont cessé de croître. Mais l’analyse de « Matière et révolution » va au-delà. On ne peut pas dire que la perspective de « Matière et révolution » soit une forme de réédition de la séquence qui a suivi la crise de 1929. Dans leur esprit, nous avons une situation inédite, sans commune mesure avec une crise du passé, qui n’est rien d’autre que la mort du capitalisme :

« Pourquoi le capitalisme ne peut pas se relever de sa chute en 2007 ? Parce qu’il n’avait pas chuté, buté, été en crise, mais parce qu’ayant atteint ses limites d’investissements productifs rentables face aux investissements spéculatifs, il est complètement nécrosé et les interventions consistant à sauver ses cellules nécrosées, ne fait que généraliser la nécrose économique menant inéluctablement à la mort générale.

Il ne faut pas dire qu’on a déjà vu qu’il était capable de se sortir de ses crises car personne n’a jamais vu un capitalisme nécrosé. C’est la première fois et on ne le verra pas se relever. » (Robert Paris, Les deux manières de mourir du capitalisme, mai 2013)

Une telle affirmation (pour une part auto-légitimée), si elle est exacte, est lourde de conséquences et pose bien des questions scientifiques. Ce schéma d’évolution du mode de production capitaliste n’a pas été prévu par Marx et comme le précédent – sénilité, renoncement du capital à sa mission - ne s’est pas non plus produit après la crise et la guerre du milieu du 20° siècle (au contraire, il a connu le plus fantastique développement des forces productives de l’histoire de l’humanité[4]), on ne devrait donc pas s’étonner que nous demandions à « Matière et révolution » de nous fournir des éléments circonstanciés, des statistiques, des faits tangibles à l’appui de leur thèse quant à la mort du capitalisme. Faute de réponse, nous avons commencé à chercher par nous-mêmes. Et, ce que nous voyons dans les éléments que nous rassemblons par nous-mêmes semble attester que l’encéphalogramme n’est pas plat et que le cadavre bouge encore.

C’est l’occasion pour « Matière et révolution » d’interpréter de manière erronée ce que nous mettons en exergue.

« En effet, d’une statistique qui indique que la production continue de croitre, ils déduisent que le capitalisme n’a rien perdu de son dynamisme. » (Robert Paris, Réponse à Robin Goodfellow sur la signification de la crise actuelle du système capitaliste, juin 2014).

Nous n’avons bien sûr rien dit de tel. Depuis plusieurs rencontres, nous demandons à « Matière et révolution » de nous fournir des éléments de preuve quant au décès du mode de production capitaliste. Les réponses sont généralement absentes ou dilatoires. Mais, ce n’est pas parce que nous émettons quelques doutes quant à la thèse que la crise ouverte en 2007 serait la crise finale, mortelle, du capitalisme que nous devons être rangés dans le camp de ceux qui disent que tout va pour le mieux (ou au plus mal, du point de vue révolutionnaire) dans le meilleur des mondes capitalistes. Ce serait même un comble de le faire dire à des gens qui n’ont cessé, contre vents et marées, de défendre la théorie marxiste des crises depuis 40 ans !

1.3 Ce que nous disons quant à la nature des crises

On remarquera que nous n’utilisons pas les termes de « récession » ou de « crise systémique ». Le premier a été utilisé par l’économie politique plus que vulgaire pour justement éviter de parler de crise - le mode de production capitaliste du fait de la capacité d’intervention de l’Etat ne connaissant plus, selon cette analyse, que des inflexions dans sa courbe de croissance. Las, les faits sont venus réduire à néant ces utopies réactionnaires nées sur le cadavre du prolétariat mondial après la deuxième guerre mondiale. La récession est devenue un synonyme édulcoré de crise. Quant à la « crise systémique », elle renvoie, comme son nom l’indique, à la systémique, issue de la cybernétique et des systèmes d’information sinon de Pareto, l’économiste vulgaire. Il s’agit d’un ersatz[5] de dialectique à l’usage des classes dirigeantes.

En revanche, ce n’est pas parce que les crises de surproduction sont périodiques qu’elles ne sont pas catastrophiques. Nous avons montré que pour Marx, les crises étaient catastrophique parce qu’il faisait une analogie entre les crises de surproduction qui dévastent la société et les catastrophes naturelles (inondation, tremblement de terre,…). Mais ici, les causes sont uniquement sociales, spécifiquement liées au mode de production capitaliste moderne. Toutes les crises générales de surproduction sont donc catastrophiques et le marxisme n’est pas à attendre LA crise catastrophique[6] bien que, cela va de soi, il y aura bien une crise qui sera enregistrée par l’histoire comme la dernière.

1.4 Socialisme ou barbarie

Encore un point, plus immédiatement politique celui-là ; selon « Matière et révolution », nous considérerions « on ne sait pas trop pourquoi (…) que le capitalisme serait économiquement éternel, seulement renversable par une révolution sociale ! ». Que, l’intervention du prolétariat soit une nécessité pour mettre en place, une société supérieure, c’est une évidence pour le marxisme. Sinon l’alternative est connue depuis plus d’un siècle et demi : « Homme libre et esclave, patricien et plébéien, baron et serf, maître de jurande et compagnon, en un mot oppresseurs et opprimés, en opposition constante, ont mené une guerre ininterrompue, tantôt ouverte, tantôt dissimulée, une guerre qui finissait toujours soit par une transformation révolutionnaire de la société tout entière, soit par la destruction des deux classes en lutte. » (Marx, Engels, Manifeste du parti communiste, souligné par nous). « En d'autres termes : cela vient du fait que les forces productives engendrées par le mode de production capitaliste moderne, ainsi que le système de répartition des biens qu'il a créé, sont entrés en contradiction flagrante avec ce mode de production lui-même, et cela à un degré tel que devient nécessaire un bouleversement du mode de production et de répartition éliminant toutes les différences de classes, si l'on ne veut pas voir toute la société moderne périr.» (Engels, Anti-Dühring, souligné par nous).

Rosa Luxemburg écrit qu’Engels, aurait dit que se poserait l’alternative « socialisme ou barbarie ? ». Peu importe ici les modalités de la résolution négative de l’antagonisme entre la bourgeoisie et le prolétariat, que ce soit la barbarie[7] ou la destruction de l’humanité ; ce que nous savons c’est que le mode de production capitaliste n’est pas éternel et nous n’avons rien dit de plus ou de moins que les classiques du marxisme. Ici aussi, « Matière et révolution » est obnubilé par sa volonté de faire valoir sa représentation de la crise ouverte en 2007. D’une certaine manière, mais avec en plus cette idée qu’il s’agit d’une crise mortelle due à l’impossibilité de poursuivre l’accumulation du capital (autrement que par des expédients), on pose comme Rosa Luxemburg en 1914, que c’est cette perspective qui vient de s’ouvrir[8]. Après une guerre de trente ans entre la révolution et la contre-révolution, la bourgeoisie est sortie victorieuse de cet affrontement et un véritable rajeunissement du capital en est résulté. Un siècle après que Rosa Luxemburg ait posé l’alternative « socialisme ou barbarie », le mode de production capitaliste est toujours debout et si le manifeste du parti communiste est un éloge de la bourgeoisie il faudrait lui en écrire un second.

Le marxisme n’est pas un humanisme, cet humanisme bourgeois qui fait de l’individu une figure sacrée[9]. Il ne cherche pas dans la critique sentimentale, romantique et moralisatrice du capitalisme les modalités du dépassement de celui-ci, mais dans l’évolution de sa base matérielle, dans le fait que les forces productives libérées avec la révolution industrielle étouffent dans les rapports de production capitalistes. Ce phénomène apparaît toujours plus crûment dans les crises de surproduction qui secouent périodiquement la production capitaliste et dans la création d’une classe, le prolétariat moderne qui n’a d’autre perspective que la société sans classes : le communisme[10].

2. Affabulations

Venons-en aux arguments de fond.

2.1 Le but de la production capitaliste

Que nous répond Matière et révolution ? Tout d’abord il nous rappelle à sa façon (c’est-à-dire tendancieuse si ce n’est révisionniste) le B-A BA du marxisme :

« Ce système n’a jamais eu comme but la production de marchandises mais l’accroissement du capital tiré du travail humain, la plus-value en somme et il vise l’accroissement non de la masse produite mais de la plus-value relative, en rapport au capital investi et le réinvestissement des profits, c’est-à-dire l’accumulation du capital privé. » (Robert Paris, Réponse à Robin Goodfellow sur la signification de la crise actuelle du système capitaliste, juin 2014).

Ici aussi, si le début de la phrase nous vise[11], ce n’est que pure affabulation. Pour nous, comme pour Marx, le but de la production capitaliste est de produire un maximum de plus-value. Les modalités de production de ce maximum[12] de plus-value passent par le développement de la productivité, de l’intensité, de la durée, de la quantité, de la qualification et de la qualité (simple/complexe) du travail. Nonobstant les modifications éventuelles dans les éléments qui déterminent la valeur de la force de travail, il ne s’agit donc pas uniquement de plus-value relative.

Ceci dit, si « Matière et révolution » s’imagine qu’il est possible d’accroître la production de plus-value relative sans augmenter la masse des marchandises produites nous allons au-devant de singularités originales. Ce qui est au cœur de la contradiction propre au mode de production capitaliste le plus développé serait mis de côté. Pour accroître sa valorisation, c’est-à-dire produire le maximum de plus-value, le capital, doit se dévaloriser. Cela signifie que, toutes choses égales par ailleurs, pour produire plus de plus-value, il doit augmenter la force productive du travail, développer la productivité, et, avec elle, la masse des marchandises. Ce faisant, il dévalorise les marchandises et, avec elles, la marchandise force de travail (la même chose vaut pour le capital constant) ce qui lui permet de se valoriser. Par conséquent, pour se valoriser le capital doit se dévaloriser. Et, pour le dire simplement, quand la plus-value croît sur une échelle arithmétique, la masse des marchandises croît sur une échelle géométrique. L’accumulation du capital, assoiffé de plus-value, conduit donc à la surproduction[13]. Par conséquent, une extension de la masse des marchandises produites conduit à penser que la production de plus-value en général et de plus-value relative en particulier est à l’œuvre dans la société[14]. De plus, nous devons prendre en compte que le mode de production capitaliste proprement dit s’étend et occupe une place toujours plus grande au sein de la production mondiale par rapport aux autres modes de production (paysannerie parcellaire par exemple). « Matière er révolution » entame donc son attaque par un bien piètre procès.

2.2 Capital et propriété

Quant à l’adjectif « privé » ajouté après « accumulation du capital » et qu’on serait bien en peine de trouver chez Marx, il permet de s’inscrire dans la tradition de la pensée révisionniste. Les entreprises qui sont propriété de l’Etat sont tout aussi capitalistes[15] que celles qui sont la propriété d’autres sociétés ou de personnes privées[16].

Il ne s’agit pas ici d’une approximation ou d’un tic de langage mais d’une véritable option théorique, strictement révisionniste, que l’on peut relier, notamment, au trotskysme. Elle conduit donc à mettre un trait d’égalité entre étatisation et socialisme et du même coup à expliquer que : « On ne peut même pas se fonder sur les chiffres du PIB pour estimer la croissance ou la décroissance des investissements productifs privés car les interventions massives des Etats se font sans considérer que les trusts et banques, même entièrement financés par des institutions centrales, sont des capitaux d’Etat. Ainsi, les statistiques comptabilisent les trusts automobiles américains comme capital privé alors que l’Etat et le syndicat UAW s’en sont portés acquéreurs, comme ils comptabilisent tout le capital de Renault ou PSA comme des capitaux privés. Et on ne parle pas de la banque Dexia, elle aussi comptabilisée comme du capital privé… » (Robert Paris, Réponse à Robin Goodfellow sur la signification de la crise actuelle du système capitaliste, juin 2014).

Bien que le marxisme ne soit absolument pas indifférent[17] aux formes de propriété et au processus de concentration et de centralisation du capital, ce qui caractérise le mode de production capitaliste est que l’argent y est avancé comme capital, c’est-à-dire que dans la perspective de produire un maximum de plus-value, il salarie la force de travail. Dès lors, que le propriétaire du capital soit l’Etat, d’autres entreprises publiques, des personnes physiques actionnaires, des fonds de pensions qui gèrent les retraites de salariés ou d’autres personnes morales, un capitaliste individuel, ne change rien au rapport fondamental entre le capital et le travail.

Le capital est la valeur autonomisée, la valeur qui cherche à se valoriser, à s’accroître du maximum de plus-value en exploitant le travail salarié, et ce processus qui domine les acteurs est personnifié à un pôle par le manager capitaliste (qu’il soit ou non propriétaire - et le marxisme montre qu’il l’est de moins en moins).

En revanche, quand l’argent est dépensé comme revenu et non avancé comme capital, le travail est improductif, il ne produit ni valeur, ni plus-value. C’est le cas de l’Etat quand il paye les fonctionnaires ou qu’il fait exécuter certains travaux ; il dépense alors les impôts collectés ou les emprunts qu’il a contractés. S’il s’agissait, sous le terme de « capital privé », pour « Matière et révolution », de distinguer l’argent avancé comme capital de celui dépensé comme revenu, la rectification aurait été aisée.

Mais, en fait, l’enjeu est bien plus profond puisqu’il touche au concept même de capital et, du même coup, au contenu du communisme. Par la même occasion, « Matière et révolution » tente de rendre toute analyse concrète caduque tant il devient difficile de démêler ce qui, selon leur conception, relève du capital de ce qui n’en est pas. Le champ est d’autant plus libre pour que la pensée s’autonomise dans des ratiocinations dont elle a le secret. Ce n’est pas tant le thermomètre bourgeois que la nature même de l’objet mesuré qui, selon « Matière et révolution », est en cause.

2.3 Entêtement des faits

« Marx a étudié, notamment dans « Le Capital », le mode de fonctionnement dynamique du capital et il n’a pas ressenti le besoin de fonder son analyse sur des statistiques et des courbes numériques. » (Robert Paris, Réponse à Robin Goodfellow sur la signification de la crise actuelle du système capitaliste, juin 2014).

Que la théorie serait belle sans ces satanés faits, têtus en diable comme chacun sait !

Comment peut-on proférer de telles énormités ?

Quiconque a parcouru, le livre I du capital, le seul publié du vivant de Marx, verra qu’il y fourmille de faits historiques et d’histoire économique, de chiffres, de tableaux, parfois extrêmement détaillées, etc. Ailleurs, nous l’avons vu, Marx scrute avec attention l’évolution de la balance commerciale de l’Angleterre, s’informe auprès d’Engels sur le cycle du capital fixe dans son entreprise, etc. On pourrait poursuivre sans fin ce sujet. Citons juste, au hasard, pour ne pas alourdir le propos, les ouvrages cités dans le livre I du Capital qui commencent par A[18]. On remarquera d’une part, la prédominance des monographies (souvent très spécialisées) et des ouvrages historiques sur les ouvrages théoriques (Ici ce sera tout particulièrement Aristote, « le plus grand penseur de l’Antiquité ») et d’autre part, que le nombre moyen d’occurrences des ouvrages du premier type y est également supérieur.

3. Désinformation

3.1 PIB et activité des banques

« Il ne faut pas confondre le PIB avec la production de richesses. En effet, quand l’Etat ou une banque centrale fait cadeau de sommes colossales aux banques, aux financiers ou aux trusts, quand ils rachètent les titres de leur propre dette, toutes ces sommes sont intégrées au PIB alors qu’elles ne représentent aucune richesse produite mais seulement de la planche à billets virtuels…

Les Etats et les capitalistes, eux-mêmes, admettent que l’on ne peut plus se fier aux bilans des sociétés, des banques, des banques centrales ou des Etats car y sont cumulés des vrais capitaux et des « titres pourris », des actifs fictifs (pas seulement virtuels ou financiers mais fallacieux, mensongers, ou inexistants). Le PIB, qui totalise ces sommes fictives, est encore plus opaque. » (Robert Paris, Réponse à Robin Goodfellow sur la signification de la crise actuelle du système capitaliste, juin 2014).

Nous entrons ici dans le monde de la confusion. On peut faire bien des critiques au concept de PIB, mais il est inutile de le faire passer pour ce qu’il n’est pas[19]. Passons sur le fait que, pour le marxisme, comme pour un Ricardo, la richesse corresponde à la production de valeur d’usage[20], pour nous tourner vers la représentation que se fait « Matière et révolution » du PIB.

« (…) quand l’Etat ou une banque centrale fait cadeau de sommes colossales aux banques, aux financiers ou aux trusts, (…) toutes ces sommes sont intégrées au PIB (…) ».

Sous ces expressions confuses que vise-t-on ? S’agit-il de subventions ? Voyons si les subventions font elles parties du PIB ?

Lisons la définition de l’INSEE : « Le PIB est égal à la somme des valeurs ajoutées brutes des différents secteurs institutionnels ou des différentes branches d'activité, augmentée des impôts moins les subventions sur les produits (lesquels ne sont pas affectés aux secteurs et aux branches d'activité) ».

Les subventions n’en font donc pas partie.

Vise-t-on les prêts voire les garanties de prêts faits par l’Etat aux banques ?

Prenons l’exemple des interventions de l’Etat français auprès des banques lors de la crise de 2008. L’Etat a prêté par l’intermédiaire de la SPPE près de 20 milliards d’euros[21] aux banques afin de renforcer leurs fonds propres[22] Il s’est traduit, dans le cas de la BNP par la souscription, au 31 mars 2009, d’actions de préférence pour un montant de 5,1 milliards d’euros. Ces sommes entrant dans les fonds propres ne sont donc pas comptabilisées dans le PIB. D’autre part, suite à une augmentation de capital, la BNP a remboursé cette somme (plus le paiement d’un intérêt à l’Etat de 226 millions d’euros pour 7 mois de participation) en octobre 2009. Les autres banques ont fait la même chose que la BNP et ont remboursé les sommes avancées par l’Etat en réglant environ 1,4 milliards d’intérêt[23].

« (…) quand ils rachètent les titres de leur propre dette, toutes ces sommes sont intégrées au PIB (…) ».

Nous supposons que l’on vise ici la pratique de sociétés de défaisance qui consiste à créer une société ad hoc qui rachète les titres douteux détenus par la banque afin de lui éviter la faillite. Cette pratique a été mise en œuvre par exemple, pour sauver le Crédit Lyonnais en 1993.

Dans le cas d’une banque, la valeur ajoutée n’est constituée que par une partie des revenus qui entrent dans ce qu’on appelle le produit net bancaire. En l’occurrence, ce sont les services liés à ce prêt qui entrent dans le produit bancaire. Le principal du prêt est remboursé et le crédit qui y correspond est soldé tandis que les sommes peuvent être re-prêtées à un autre client, ce qui engendre à nouveau des intérêts qui recalculés définissent un service qui entre dans le produit bancaire. Le principal du prêt ne fait donc pas partie du PIB et en théorie l’intérêt non plus. Ce qui est pris en compte à travers la différence entre le taux d’intérêt du prêt bancaire et le taux d’intérêt versé aux capitaux qui ont servi à financer ce prêt (notamment les dépôts à la banque), c’est le service d’intermédiation réalisé par les salariés de la banque.

Le principal du prêt n’a cependant pas disparu des comptes de la banque ; il figure à son bilan[24]. Mais le calcul du produit net bancaire et de la partie qui va intégrer le PIB ne part pas du bilan stricto sensu, mais du compte de résultat. Par conséquent, la valeur ajoutée des banques, leur contribution au PIB est obtenue par la facturation de services[25] (par exemple, frais de tenue de compte, frais de dossiers, frais de courtage, etc.) et le calcul de la différence entre le taux d’intérêt des prêts et le taux d’intérêt des emprunts[26].

Nous n’entrerons pas dans le débat technique, assez complexe, notamment pour l’évaluation des services financiers, inclus de fait dans le différentiel des taux d’intérêt, ni dans l’histoire de la comptabilité nationale (à une époque, partant du principe que certaines activités des banques étaient jugées comme non productives - notamment les activités d’emprunt et de prêt -, elles n’étaient pas intégrées dans le PIB et la contribution totale des banques au PIB était négative – nous sommes donc loin des confusions entretenues par « Matière et Révolution »).

Il existe une troisième grande source de revenus des banques (ce sont les autres revenus du graphique p.14). Cette composante n’a pas cessé d’augmenter (jusqu’à la crise de 2008) dans le produit net bancaire[27], Ces sommes font partie du produit net bancaire mais pas de la valeur ajoutée et donc ne font pas croître (ou diminuer) le PIB. Une discussion de la vision des comptables nationaux serait fort intéressante du point de vue marxiste. Nous ne l’entamerons pas ici. Il nous suffit de montrer que les arguments de « Matière et Révolution » ne sont que de la désinformation reposant sur des confusions empreintes d’ignorance.

Dans cette troisième source de revenus, nous trouvons notamment :

- des dividendes et intérêts provenant des titres à revenu fixe détenus par les banques[28], les titres de participation (actions autres que celles des sociétés filiales ou liées) et des parts et actions des sociétés filiales ou associées ou sur lesquelles les banques exercent une influence notable. En 2007 comme en 2008, pour prendre deux années très contrastées du fait de la crise, le montant de ces dividendes et intérêts était de l’ordre de 22 milliards d’euros.

- des marges sur les différentiels d’intérêt non retenues précédemment (cf. SIFIM). Elles ont fortement augmenté entre 2007 et 2008 (de 0,8 à 10 milliards d’euros). Une analyse détaillée serait sans doute intéressante. Selon Jean-Marie Fournier et Denis Marionnet[29], « le niveau particulièrement élevé de 2008 s’explique, notamment, par le gonflement des intérêts nets reçus par les banques sur leurs portefeuilles de titres de transaction, qu’elles ont fortement augmentés. »

- les gains (pertes) et plus-values (moins-values) sur opérations sur titres. Les variations entre 2007 et 2008 sont considérables. Elles seraient liées notamment à la forte baisse de la valeur des actions. Ce poste passe de près de 7 milliards d’euros de gains à plus de 48 milliards de pertes. Encore faut-il ajouter que des dérogations de dernière minute ont autorisé les banques à déplacer une partie des titres dans d’autres compartiments n’ayant pas les mêmes règles comptables afin de minimiser les pertes. Une partie de ces gains comme de ces pertes est fictive pour la part qui résulte de l’évaluation à la valeur de marché des titres détenus par les banques.

- les produits (charges) sur les instruments financiers à terme (dérivés). Le montant des produits est passé de près de 6 milliards en 2007 à 42 milliards en 2008. Ces instruments peuvent être suivant qu’ils couvrent ou non des actifs, un instrument de stabilisation des comptes ou de spéculation. Ils sont les deux à la fois[30]. Ils ont joué grandement un rôle de couverture puisqu’ils effacent une bonne partie des pertes et moins-values sur titres. Cette correction est également en partie fictive car elle résulte de l’évaluation à la « juste valeur » de ces instruments financiers.

- Les gains (pertes) sur opérations de change et d’arbitrage. Les pertes (effectives cette fois) sont passées de moins d’un milliard d’euros à plus de 5 milliards d’euros.

De plus, la valeur ajoutée (à la différence du produit bancaire) ne prend pas non plus en compte les provisions pour dépréciations de titres. Pour cette ligne, les provisions sont passées entre 2007 et 2008, de 1,9 Md€ à 10,4 Md€. Elles reflètent les pertes effectives sur les portefeuilles de titres.

Si maintenant nous nous plaçons au niveau des comptes nationaux, qui donc ne reprennent que la partie nationale de l’activité des banques et, au sein de celle-ci, qu’une partie du produit bancaire (en revanche, les consommations intermédiaires qui sont déduites des produits ne sont pas toutes prises en compte par le produit bancaire), nous obtenons pour les institutions financières (banques, assurances, caisse des dépôts, …) le graphique[31] suivant :

L’ensemble des institutions financières représente donc environ 5% de la valeur ajoutée. Cette part reste plus ou moins constante tandis que la part des banques s’érode. En Europe (hormis l’Irlande et le Luxembourg) le poids des institutions financières dans la valeur ajoutée est comparable.

3.2 Signification du PIB

Par conséquent, en théorie, nous avons avec le PIB une approximation de la somme du capital fixe, du capital variable et de la plus-value. Le capital constant circulant n’en fait donc pas partie. Dans certaines activités, comme la banque, l’argent est avancé comme capital, mais le travail salarié ne produit ni valeur ni plus-value. Par conséquent, le capital constant (circulant ou fixe) est reproduit à partir de la plus-value. De ce fait, pour obtenir la valeur effectivement créée par le travail vivant, il faudrait ajouter au PIB, tout le capital circulant constant des activités relevant de l’avance de capital qui ne produisent ni plus-value, ni valeur. Le PIB est sous-estimé d’autant.

En 2014, l’Insee pour se conformer aux évolutions du système européen de comptabilité a modifié le périmètre de la définition du PIB. En 1995, on avait ajouté dans la comptabilisation des investissements, les dépenses en logiciels et en 2000, les différentiels d’intérêt pour évaluer les services financiers. Désormais, on compte également en investissement un certain nombre d’actifs immatériels liés à la recherche et développement et les bases de données ainsi que le matériel militaire (avions, blindés, navires, sous-marins, missiles). Le PIB en est relevé d’autant. S’il est évident, pour le marxisme, que le dernier cas relève de la plus-value et non du capital fixe, car c’est elle qui assure la reproduction de ce capital[32], nous avons là un exemple de la manière dont le PIB était sous-estimé. Désormais, son montant total est mieux cerné mais est néanmoins tronqué ; on compte comme capital fixe ce qui devrait être compté comme de la plus-value.

Nous avons cependant, avec le PIB, un indicateur qui nous donne une approximation de la valeur créée par le travail vivant et de son expression sur le marché mondial[33], tout comme un indicateur du développement de la productivité du travail ; quant à son ralentissement tendanciel nous pouvons y voir également un élément d’appréciation de la loi de la baisse tendancielle du taux de profit.

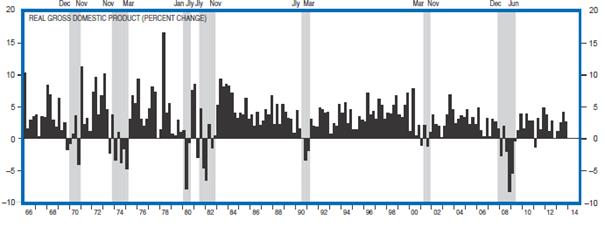

3.3 Croissance du PIB

Croissance du PIB mondial

Source : Coe-Rexecode, la conjoncture mondiale en 10 graphiques

Croissance du PIB aux Etats-Unis

Croissance du PIB en France (prix courants ; en milliards d’euros)

2007 1945

2008 1995

2009 1939

2010 1998

2011 2059

2012 2091

2013 2113

Croissance du PIB en France (volume ; en milliards d’euros)

2007 : 2016

2008 : 2017

2009 : 1960

2010 : 1997

2011 : 2038

2012 : 2046

2013 : 2054

Ces évolutions corroborent celles des exportations[34]. A l’échelle mondiale, l’expression de cf + v + pl a augmenté ; donc, en principe, du capital a été accumulé et la plus-value s’est accrue.

3.4 Dette et PIB

On peut argumenter, et cela est tout à fait vrai, pour une part, que cette accumulation n’est que le résultat d’un soutien de l’Etat qui d’endette d’autant. C’est dans cet esprit que nous avons calculé le rapport entre la croissance du PIB et la croissance de la dette publique. Le résultat est édifiant[35].

Pour la France nous obtenons (sur les nouvelles bases INSEE) :

Accroissement de l’endettement entre 2007 et 2013 : 709 milliards

Croissance cumulée depuis 2007 : 50 + (-6) + 53 + 114 + 146 + 168 = 525 milliards d’euros

Donc 525 milliards d’euros de croissance cumulée depuis 2007 pour un accroissement de la dette de 709 milliards d’euros. Donc dire qu’en France, l’Etat soutient la croissance à bout de bras est plus qu’évident.

Il s’agit ici de l’évaluation en prix courants. Si nous l’évaluons en volume, le résultat est encore plus édifiant.

Croissance en volume depuis 2007 : 1 + (-56) + (-19) + 22 +30 + 38 = 16 milliards d’euros. Une bonne partie de l’endettement se résout en inflation[36], augmentation du capital fictif[37] et des actifs immobiliers.

Qu’en est-il à l’échelle mondiale ?

Evolution du PIB mondial[38] (en milliards $)

2006 50182

2007 56696

2008 62170

2009 58885

2010 64552

2011 71448

2012 72908

2013 74909

Evolution de la dette publique mondiale (en milliards de dollars)

Entre 2007 et 2013, la dette publique mondiale est passée de 29 000 milliards de dollars à 51000 milliards de dollars soit un accroissement de l’ordre de 22 000 milliards de dollars. Dans le même temps on observe une croissance du PIB de

5 474 + 2 189 + 7 856 + 14 752 + 16 212 + 18 213 = 64 696 milliards de dollars. A l’échelle mondiale, l’accroissement de la dette représente environ le 1/3 de la croissance cumulée du PIB contre près de 135% pour la France (on trouverait des proportions similaires sinon plus élevées dans d’autres pays développés). Si une nouvelle (et bien plus grande) crise de la dette est devant eux, on ne peut pas dire pour autant que l’accumulation mondiale soit uniquement le fait de l’endettement des Etats[39]. A côté des régions de vieux capitalisme qui déclinent (relativement) sur le marché mondial, d’autres régions où le mode de production capitaliste est plus récent ont accumulé le capital à un rythme plus élevé. Les uns (qui sont encore loin d’avoir totalement surmonté les effets de la dernière crise) et les autres vont au-devant d’une nouvelle crise générale de surproduction

En regardant l’accumulation du capital à travers le prisme de la France on risque de ne voir qu’un (petit) aspect de la réalité.

4. A suivre

Au fond de ce débat très technique est la discussion qui nous oppose à Matière et Révolution (Voix des Travailleurs) sur la nature de la crise. Pour eux, il s’agit d’autre chose que d’une crise cyclique de surproduction, elle traduit l’impossibilité pour le capital de continuer à accumuler. Le « moteur est cassé » et, par conséquent, les capitalistes n’investissent plus productivement, ils se contentent des profits financiers et de l’aide des Etats[40].

Au fond de l’argumentation des camarades de Matière et révolution, nous trouvons l’idée que la crise de 2007-2009 n’a pas connue de dévalorisation du capital[41] tandis que le capital s’est totalement financiarisé pour se survivre uniquement dans la spéculation et les perfusions massives de l’Etat. Par conséquent cette crise aurait une singularité (autre que sa gravité particulière) qui la fait passer dans un nouveau monde : celui de la crise finale du mode de production capitaliste. Dans une suite de cet article, nous traiterons notamment de cette argumentation.

Mais comme nous venons de le voir, les arguments donnés ne sont pas convaincants. De plus, ils témoignent d’une vision limitée à la France et qui ne prend pas en compte la situation du capitalisme mondial. Les pays les plus développés, du point de vue de la production capitaliste, sont loin d’avoir surmonté toutes les conséquences de la crise ouverte en 2007. Le sauvetage en catastrophe a aggravé la dette publique laquelle n’a cessé de progresser depuis que les crises de surproduction de l’après-guerre ne pouvaient plus être niées. Dans d’autres régions du monde, l’accumulation du capital file bon train et prépare les bases d’une crise de surproduction encore plus vaste. Comme les pays les plus développées n’ont toujours pas digéré complètement cette crise, qu’ils sont sous perfusion de l’Etat et voient leur production patiner (faible reprise, stagnation, courte embellie, rechutes), tandis que la concurrence internationale, toujours plus pressante, ne favorise en rien le recouvrement de l’activité, le cycle (6 ans en moyenne) devrait s’allonger un peu[42]. Quel pays sera à l’origine de la prochaine crise ? la question mériterait une étude approfondie. Un autre paramètre décisif que nous sommes incapables d’évaluer mérite toute notre attention : l’évolution de la lutte et des rapports entre les classes.

5. Annexe : Divagations

5.1 Rappel du contexte

Lors de la dernière réunion organisée par Matière et révolution nous avons demandé des précisions quant à une affirmation du texte « Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow » (http://www.matierevolution.fr/spip.php?article2716)

Rappelons tout d’abord la phrase qui était l’objet d’une demande de précision quant aux sources la justifiant :

« Même des trusts comme Peugeot qui sont des trusts familiaux ne sont pas des entreprises car la banque y est prépondérante. Voir les un milliards et demi qu’il a fallu débourser par l’Etat pour sauver le trust automobile et plus de treize milliards toujours déboursés par l’Etat pour sauver seulement la banque Peugeot. »

Par conséquent, nous avons demandé des précisions sur les sources qui étayent la proposition selon laquelle, plus de 13 milliards seraient passés de la caisse de l’Etat vers celle non pas de PSA mais uniquement de la banque PSA finances et y seraient toujours (c’est le sens de la phrase citée tel que nous le comprenons)

La question portait donc sur les « plus de treize milliards toujours déboursés par l’Etat pour sauver seulement la banque Peugeot »

5.2 Toujours l’art de répondre à côté

Dans le courriel de Matière et Révolution reçu le 16/09/2014 il est dit :

« Tout d’abord une précision, cette information ancienne est largement dépassée puisque, le 18 février 2014, l’Etat est entré, en même temps que la Chine pour 14% de plus au capital de PSA via une augmentation de capital de 3 milliards d’euros. Chacun a déboursé 800 millions d’euros. La famille Peugeot n’a plus que 25,4% du capital de PSA au lieu de 38,1%. Qui a le reste du capital et qui avait le reste auparavant ? Le constructeur américain Chrysler était sorti du capital en 1986. PSA était la plus faible capitalisation du CAC 40, et a dû en sortir. Le 2e constructeur automobile européen ne capitalisait en effet que 2,5 milliards d’euros alors que son chiffre d’affaires a frôlé la barre des 60 milliards en 2011. De toutes manières, on ne peut se contenter des commentaires officiels car, selon celles-ci, PSA recevrait 3 milliards, composé de 0,8 pour l’état français, 0,2 la famille Peugeot et 0,8 de Dongfeng. Pour les forts en addition, c’est un peu raide… »

Comme cela n’ait pas trait au sujet, nous pouvons écarter la question de l’augmentation de capital qui est intervenue après l’information sur les 13 milliards. Cette augmentation est d’ailleurs beaucoup moins mystérieuse que ce qu’en laisse penser Matière et révolution. L’Etat et le groupe chinois Dongfeng apportent à part égale1,048 Md€ et 1,952 Md€ en faisant appel au marché (dont 552 M€ à part égale pour l’Etat et Dongfeng et 142 M€ pour Peugeot. Il reste donc à trouver 1,258 Md€ auprès du public, ce qui sera fait. Par conséquent 1.048 + 0.552 +0.142 +1.258 = 3 milliards qui ne font pas de mystère.[43]

5.3 De nouvelles « précisions »

Venons-en donc aux 13 milliards déboursés et non remboursés.

« Puis en décembre 2012, le trust PSA a annoncé que sa banque PSA-Finances allait faire faillite : résultat treize milliards et demi d’aides de l’Etat ! L’ampleur de la catastrophe et l’ampleur aussi des sommes mises en jeu par PSA Finances ont été volontairement minimisées au départ. Il s’avère finalement d’après Cortal Consors que le trou serait de plus de 18 milliards d’euros et l’aide de 18,5 milliards !!! Banque PSA Finance représente 3 % du chiffre d’affaires mais 40 % du résultat opérationnel du groupe PSA en 2011, dont le chiffre d’affaires de 1,8 milliard d’euros a permis de dégager un résultat opérationnel courant de 507 millions d’euros. »

« Le pool des banquiers de PSA apporte ainsi 11,5 MdsE de liquidités à Banque PSA Finance. Pour sa part, l'Etat garantit les émissions obligataires à concurrence de 7 Milliards d'Euros pour des tirages sur la période 2013-2015.

C'est l'Etat qui apporte sa garantie pour les 18,5 milliards sans que le patron ne s'engage à retirer un seul licenciement ! »

Par conséquent, les camarades semblent relier les 13,5 milliards d’aides de l’Etat à la seule crise de décembre 2012. Bien plus, si nous comprenons bien, ce n’est pas finalement 13,5 milliards mais 18,5 milliards qui sont en jeu.

Avant de revenir sur la crise de 2012, penchons-nous sur ce qui s’est passé lors de la crise 2008-2009

Lors de la crise de 2008-2009, l’Etat a prêté[44] aux banques, par l’intermédiaire d’une société ad hoc, la SFEF, 77 milliards d’euros aux banques. 95% de ces sommes ont été prêtées aux grands groupes bancaires, tandis que les banques des groupes automobiles (Renault, PSA, Volvo) recevaient un prêt de 2,2 milliards d’euros[45]. Au 31 décembre 2012, l’encours global des prêts n’était plus que de 24 milliards[46], tandis que les intérêts perçus par l’Etat étaient de 1,4 milliard d’euros. Les remboursements doivent prendre fin en 2014.

5.4 Activité de PSA Finances

Dans le détail, la situation de la Banque PSA Fiances été bien plus compliquée. Quelle est l’activité de Banque PSA finances ?

Filiale à 100% du groupe PSA, elle propose aux acheteurs de véhicules automobiles (particuliers et entreprises) des solutions de financement pour l’achat de véhicules de la marque Peugeot et Citroën. . Il s’agit donc d’un organisme de crédit comme Cofinoga, mais spécialisé dans le financement des véhicules d’un seul groupe automobile. En général, les acheteurs de voiture (neuf ou occasion) se voient systématiquement proposer de passer par ce type de crédit (RCI banque et sa filiale Diac, est l’équivalent pour Renault de Banque PSA Finances et de sa filiale Crédipar). Un second grand type d’activité est le financement (besoin en fonds de roulement, autres financements) du réseau de concessionnaires. Un second grand type d’activité est le financement (besoin en fonds de roulement, autres financements) du réseau de concessionnaires.

Nous avons donc d’une part un crédit à la consommation classique (achat de véhicules neufs ou d’occasion qui s’agrémente notamment de services d’assurances - assurance auto, crédit chômage, décès, invalidité, ...- ) et des crédits de financement des nouveaux modes de consommation des automobiles où le client final n’est plus propriétaire du véhicule mais le consomme comme un service (la reprise optionnelle du véhicule à la fin de la location ne pèse pas sur la banque mais sur les concessionnaires ou les constructeurs) soit au final un ensemble de crédits relevant du crédit à la consommation et, d’autre part, un crédit pour soutenir le capital avancé par les concessionnaires (financement des stocks, des pièces détachées et aussi leur propre flotte de véhicules, prêts immobiliers pour leurs locaux, …) et donc des crédits pour augmenter le capital commercial ou industriel des concessionnaires. Plus du ¼ de la production de PSA est achetée grâce aux crédits accordés aux clients finaux par la Banque PSA Finances qui est une holding qui chapeaute une myriade de filiales et succursales dans plusieurs pays.

5.5 Traduction financière de l’activité

Comment ces aspects se traduisent-ils dans le bilan de la banque ? Le courriel annonce un « chiffre d’affaires », en 2011[47], de la banque PSA finances de 1,8 milliard d’euros pour un résultat opérationnel de 507 millions d’euros. Le premier chiffre doit viser la somme des revenus nets sur les divers services. Ainsi, le rapport d’activité 2011 indique (p.62) que les intérêts nets sur opérations financières avec la clientèle s’élevaient à 1,584 Md€ (dont 1,619 Md€ pour les intérêts et produits au coût amorti), les intérêts et produits nets de placements à 0,028 Md€, les gains et pertes nets sur actifs financiers disponibles à la vente à 0,001 Md€, la marge sur prestations de services d'assurance à 0,077 Md€, et la marge sur autres prestations de services à 0,083 Md€. Ce qui nous permet d’approcher les 1,8 milliard d’euros.

Ces chiffres sont déjà des chiffres nets et pour comparer plus aisément les banques, il faut prendre en compte le produit net bancaire. Pour l’obtenir, il faut notamment retrancher des intérêts nets reçus, les intérêts nets versés aux créanciers. Comme cette banque n’a pas ou peu de dépôt[48] elle doit emprunter ce qu’elle prête. En 2011, le coût net de refinancement s’élevait à 0,738 Md€. Si nous ajoutons les gains et pertes nets sur opération de trading qui, cette année-là, représentaient une perte de 0,003 Md€, nous obtenons le produit net bancaire (1,584 + 0,028 + 0,001 + 0,077+ 0,083) – (0,738 + 0,003) = 1,032 Md€.

Donc, le produit net bancaire est aux alentours de 1 milliard d’euros[49] (en comparaison celui de la BNP est environ 40 fois plus grand). Quant au résultat net d’exploitation[50], il était de 532 millions soit plus de 50% du produit bancaire.

Quant à l’actif du bilan on peut le simplifier ainsi : il est de l’ordre de 24 milliards d’euros et se décompose en 17 milliards de crédits aux particuliers et entreprises et de près de 7 milliards au réseau des concessionnaires. A titre de comparaison la taille du bilan de la BNP est au moins 70 fois plus grande. Pour financer ces crédits, la banque dispose de fonds propres (environ 3 milliards d’euros et emprunte le reste soit sur les marchés de capitaux soit en se refinançant auprès des banques).

Les crédits à la clientèle sont en moyenne des crédits à moyen terme. En rapportant le montant financé dans l’année aux encours on obtient un ratio de l’ordre de 2[51], ce qui signifie qu’un prêt moyen dure deux ans et que, par conséquent, il faut financer chaque année la moitié de l’encours. La moitié des prêts aux clients finaux arrivent à échéance et de nouveaux prêts les remplacent si des clients acheteurs d’automobiles à crédit se présentent.

Par contre, pour les concessionnaires le financement est à court terme. Le ratio moyen est de l’ordre de deux mois[52] au grand maximum, ce qui signifie que l’encours donne une idée du besoin de financement pour l’année. Par conséquent, nous pouvons estimer sommairement le besoin de financement annuel en prenant la moitié de l’encours client et la totalité de l’encours des concessionnaires. Soit, d’après notre bilan simplifié, environ 15 milliards par an.

5.6 Les risques propres à l’activité de PSA Finances

Quels sont donc les risques encourus par une telle banque à la rentabilité déclinante[53] ?

Dans son rôle de fournisseur de crédit pour l’achat de véhicules neuf ou d’occasion du groupe PSA, la banque est nécessairement tributaire des fluctuations du marché automobile. Celui-ci a connu une crise mondiale en 2008-2009 (En 2013, en Europe mais pas dans le monde, la demande d’automobiles reste en-deçà de son niveau de 2008 et a fortiori de 2007) et Peugeot comme Citroën n’ont pas été épargnés. La banque dispose d’une marge de manœuvre en améliorant sa couverture du marché, c’est-à-dire la part des automobiles produites par PSA et vendues à crédit ainsi que les services associés, mais cela ne se fait pas sur un claquement de doigt.

L’autre facteur, permanent mais qui s’aggrave également avec les crises, réside dans les impayés. Chaque année, des acheteurs d’automobiles incapables de payer leurs échéances ou des concessionnaires prêts à mettre la clef sous la porte passent dans la catégorie des clients douteux. Les créances irrécouvrables font partie des pertes qui constituent ce que le jargon bancaire appelle le « coût du risque ».

Evolution du coût du risque (en millions d’euros) :

2007 : 51

2008 : 98

2009 : 112

2010 : 129

2011 : 115

2012 : 290

2013 : 131

La banque PSA Finances a donc suffisamment à faire avec ses propres impayés pour ne pas avoir besoin « d’avoir joué l’argent de leurs sociétés aux subprimes »[54] comme le disent les camarades.

Voilà pour l’actif du bilan, mais il existe aussi des risques côté passif du bilan. Pour financer les crédits dont le taux est généralement fixe, la banque, outre ses fonds propres et les éventuels dépôts dont elle dispose, doit emprunter. Elle doit donc obtenir les financements qui lui sont nécessaires et maîtriser les taux d’intérêts auxquels elle emprunte[55]. Ceux-ci dépendent notamment de la note attribuée par les agences de notation (et la note de la banque dépend également de celle du groupe[56]).

5.7 La banque et la crise de 2008-2009

Ces aspects sont propres à la banque PSA. Mais la crise bancaire de l’automne 2008 concernait toutes les banques et de ce point de vue la banque PSA a été prise dans le maelström de la crise. Pour se refinancer, il faut donc que les marchés continuent de fonctionner (ce n’était pas le cas pour tous dans certaines périodes) et que le coût du refinancement soit compatible avec la rentabilité des crédits accordés. Outre les facteurs qui pèsent sur son chiffre d‘affaires et sa rentabilité à l’actif du bilan et qui perdurent compte tenu des difficultés de l’Europe (et de la France en particulier) où le groupe est le plus engagé, il y a ensuite les facteurs propres au refinancement qui menacent la liquidité et la rentabilité de la banque. Ce sont donc non pas tant des causes extérieures liées à une mauvaise gestion de la banque, à la stupidité ou à la cupidité de ses dirigeants ou actionnaires, qui auraient investi dans des produits spéculatifs mais le mouvement même de la production capitaliste et ses crises périodiques qui exposent la banque à des crises du fait même de son activité intrinsèque[57]. Elle est à la fois partie prenante de cette crise dans la mesure où elle a étendu la base du crédit et donc favorisé la surproduction et, en même temps, prisonnière de celle-ci. A son échelle, elle la subit et, en même temps, elle la nourrit. En 2008 et 2009, certains marchés qui permettaient à la banque de se refinancer n’ont plus fonctionné comme auparavant et les banques ont réduit brutalement leurs capacités de prêts. Par exemple, le marché des capitaux à moyen terme a été fermé pendant de longs mois en 2008 et n’a repris pour la banque qu’en avril 2009. De même, le marché des titrisations est resté fermé en 2009, tandis que les crédits bancaires se restreignaient. Or, ces sources de financement étaient décisives. En 2007, alors que la crise débutante aux Etats-Unis n’a pas encore produit tous ses effets, les emprunts à moyen terme sur les marchés de capitaux (EMTN) représentaient un encours de plus de 7 milliards et la titrisation un encours supérieur à 4 milliards. Quant aux crédits bancaires, ils étaient de l’ordre de 7 milliards. En 2009, l’encours des crédits bancaires a baissé de plus de 2 milliards, celui de la titrisation est passé sous les 4 milliards et les EMTN à 5,4 milliards.

Comme nous l’avons dit plus haut, l’Etat est alors intervenu pour débloquer la situation en faisant un prêt par l’intermédiaire de la SFEF[58]. De son côté, l’Etat allemand[59] et espagnol[60] ont également soutenu les branches locales de la banque.

L’Etat français a donc « déboursé », prêté, en 2008-2009, 1,105 milliard d’euros (qu’il a emprunté par ailleurs) à la banque PSA. Où en sommes-nous en 2013 ? Il reste un engagement de 165 millions d’euros auprès de la SFEF (à comparer aux 1 766 M€ déposés en garantie) donc 90% du prêt SFEF a été remboursé et la Bundesbank a été totalement remboursée.

D’un autre côté, la banque a obtenu un financement de la Banque centrale européenne de 650 millions d’euros pour un dépôt en garantie de titres[61], constitués pour la circonstance, de 1 180 M€.

5.8 La banque et la crise de 2012

Venons-en maintenant à la crise de 2012. En juillet 2012, suite à la publication des résultats semestriels du groupe PSA qui va perdre 5 milliards d’euros en 2012, la note de PSA est dégradée par une agence de notation le 25 juillet (les autres suivront[62]). Deux jours plus tard[63], c’est le tour de la banque PSA Finances (cf. note 13) de voir sa note abaissée. Cela affecte immédiatement son accès au marché des capitaux à court terme et menace la rentabilité des refinancements à moyen terme qui devront proposer un taux d’intérêt plus élevé. Pour faire face aux besoins à court terme la banque fait appel à la titrisation et à la banque centrale européenne[64] (BCE)[65]. Parallèlement, PSA Finances engage des discussions avec l’Etat français pour obtenir une garantie sur les appels aux marchés de capitaux à moyen terme afin de contenir la hausse des taux d’intérêt[66].

C’est cette garantie de 7 milliards d’euros pour la période de 2013 à 2016 que l’Etat va apporter à la banque PSA[67]. En apportant sa garantie, l’Etat ne fait que se porter caution (à titre onéreux[68]). Il ne débourse donc pas un euro, contrairement à ce qui est affirmé pour les treize milliards. Il ne serait recherché en responsabilité par les créanciers de la banque PSA Finances que si celle-ci était en défaut de paiement. Il porte le risque, à hauteur de 7 milliards (suivant le montant des émissions de titres effectives[69]), d’une faillite de la banque Peugeot mais il ne débourse pas un euro. Et tant que la banque ne fait pas faillite, l’Etat reçoit même une rémunération pour sa garantie.

S’il est évident que l’Etat a volé au secours de PSA Finances et plus largement à celui de toute la filière automobile, et que de ce point de vue, le trésor a accompagné, PSA dans ses discussions avec les banques, on ne peut pas traiter la question du crédit bancaire (« Le pool des banquiers de PSA apporte ainsi 11,5 Mds€ de liquidités à Banque PSA Finance. ») sur le même plan.

Remarquons tout d’abord, que si l’Etat apporte sa garantie sur 7 milliards maximum (à obtenir sous forme d’émission de titres de créances pendant une période de 4 ans) on ne voit pas comment il peut l’apporter sur 18,5 milliards, chiffre avancé dans un deuxième temps par VDT !

De plus, nous l’avons vu, le recours à des crédits bancaires est au fondement même de l’activité de la banque[70]. Quels sont les termes de la négociation avec les banques[71] ?

« Parallèlement BPF a renégocié avec son pool bancaire pour obtenir des durées d’engagements et de financements similaires à celles attendues via la garantie de l’Etat sur les émissions obligataires nouvelles. Tout au long de l’année 2012, Banque PSA Finance a largement renouvelé l'enveloppe de ces lignes bancaires bilatérales tirées ou revolving arrivant à échéance. Ces renouvellements ont permis de maintenir les ressources bancaires de Banque PSA Finance. Les lignes tirées représentent au 31 décembre 2012 4 915 millions d’euros contre 4 058 millions d’euros au 31 décembre 2011.

Banque PSA Finance a également engagé fin 2012 une refonte de ses lignes syndiquées [Crédits accordés par un regroupement de banques, un pool bancaire. NDR] destinée à étendre la maturité de ses lignes de sécurités revolving, pour un montant de trois milliards à trois ans, et à mettre en place un crédit à terme d’une maturité maximale de cinq ans. La première extension a été réalisée fin décembre 2012, la seconde, réalisée au moyen d’une Forward Start Facility[72], a été signée le 11 janvier 2013. A cette même date a également été signé le crédit à terme, d’un montant de 4 099 millions d’euros, auprès d’un pool bancaire large et international. » (Rapport annuel PSA Finances 2012, p.33)

5.9 Conclusion

Si nous faisons le bilan global, pour la banque[73] PSA finances, nous obtenons donc, un prêt par l’intermédiaire de l’Etat de l’ordre du milliard d’euros et aujourd’hui remboursé avec des intérêts payés et une garantie de prêt (à titre onéreux) de 7 milliards qui n’a occasionné aucune sortie d’argent mais qui permet à PSA finances d’emprunter à des taux d’intérêt plus faibles. Nous sommes donc loin des extrapolations douteuses de Matière et révolution sur les 13 milliards « déboursés » et « toujours présents ». Quant à mêler le crédit bancaire accordé à PSA Finances (les 11,5 Md€ annoncés) à tout cela relève, pour une bonne part, de la confusion.

5.10 Une histoire encore à écrire

PSA finances n’est pas pour autant sortie d’affaire, outre les fragilités propres de son modèle économique[74], elle dépend du sort du groupe PSA. Celui-ci est sorti du CAC 40. Il a enregistré la perte la plus sévère de son histoire en 2012, suivi d’une perte de 2,3 milliards d’euros en 2013. Bien qu’elles se réduisent fortement, les pertes étaient encore d’actualité au premier semestre 2014. Dans la foulée, les résultats de PSA Finances continuaient de baisser. En France, la situation industrielle du groupe reste précaire (chômage partiel, capacités de production inemployées) et doit conduire à des fermetures d’usines et des réductions d’effectifs. Les agences de notation après avoir encore baissé les notes en 2013, tendent à les relever, notamment depuis le début du second semestre 2014.